标题:IMF发布的免费文章:全球金融稳定报告

最近,我们讨论了来自国际货币基金组织(IMF)和石油输出国组织(OPEC+)以及国际能源署(IEA)的各种报告。我认为,也有必要了解一下IMF在4月份发布的极其重要的《全球金融稳定报告》的主要特点。在下文中,我避开了数字和百分比,专注于更大的画面。

以下是一些观察:

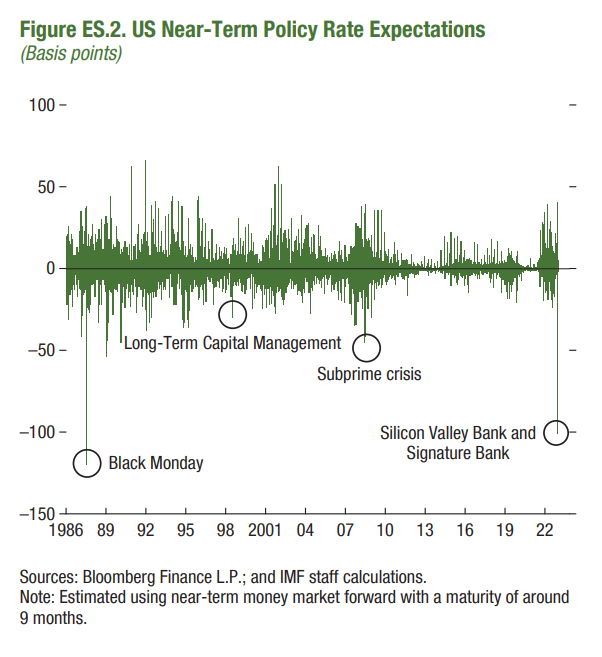

2023年的经济轨迹一直动荡不安,以高通胀和金融部门的动荡为标志。《全球金融稳定报告》试图捕捉这一轨迹,其特点是更高的通胀和利率,以及像美国的硅谷银行和Signature Bank等知名银行的失败,以及市场对欧洲瑞士信贷的信心丧失。这些事件揭示了更紧的货币和金融条件与脆弱性积累之间的互动所带来的挑战,这些挑战继续对全球金融稳定构成持续威胁。这些事件的影响力,类似于1987年的黑色星期一崩盘,导致了风险资产的抛售和货币政策利率预期的大幅重新定价。

自2022年10月《全球金融稳定报告》发布以来,金融稳定风险已大幅增加,全球金融系统的韧性受到了严重的考验。报告中曾经提到的脆弱性,如对流动性、期限和信用风险的增加的敞口,已被新技术和社交媒体的信息快速传播所放大。

政策制定者已经强力回应,以减轻最近金融部门动荡后的市场焦虑,但机构和市场的压力仍然明显。问题是,这些事件是否预示着更多的系统性压力,或者仅仅是由于更紧的货币和金融条件引起的孤立的挑战。虽然监管变化使金融系统更具韧性,但对隐藏的脆弱性仍存在担忧,不仅在银行,也在非银行金融中介机构。

投资者对利率敏感资产可能产生损失的恐惧导致了美国银行的抛售,而在欧洲,那些以明显低于账面价值交易的银行受到的影响最大。然而,新兴市场银行已经设法避免了他们的证券投资组合中的重大损失。最近的事件凸显了在信心丧失的情况下,资金的快速消失可能会提高银行的融资成本,限制他们向经济提供信贷的能力。这可能导致美国银行的贷款能力在未来一年内下降近1%,假设其他所有条件保持不变,实际GDP将下降44个基点。

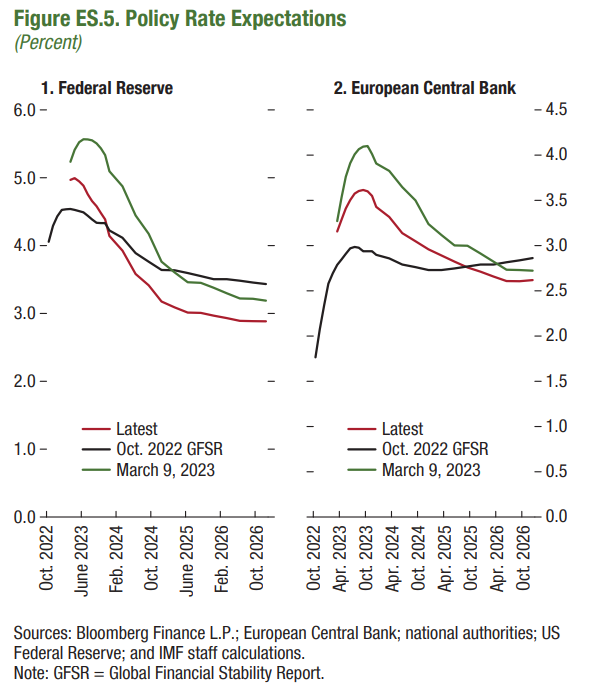

前方的困境进一步加剧了中央银行管理通胀压力的难度,这是由于最近金融市场的压力。尽管发达经济体的利率大幅上升,但通胀仍然高企不下。在大流行病期间增加了证券持有量的中央银行,现在开始减少他们的资产负债表,这对主权债务市场,特别是债务水平高和流动性差的市场,构成了挑战。更紧的货币和金融条件的影响可能会被金融杠杆、资产和负债流动性的不匹配以及非银行金融机构(NBFI)部门和传统银行机构内部的高度互联性所放大。

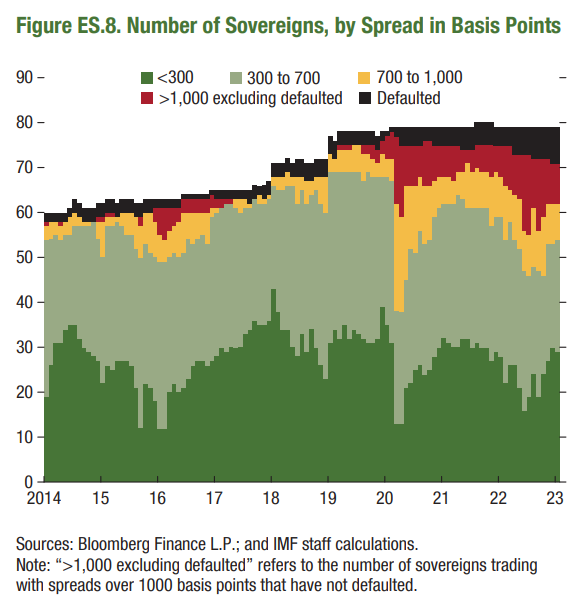

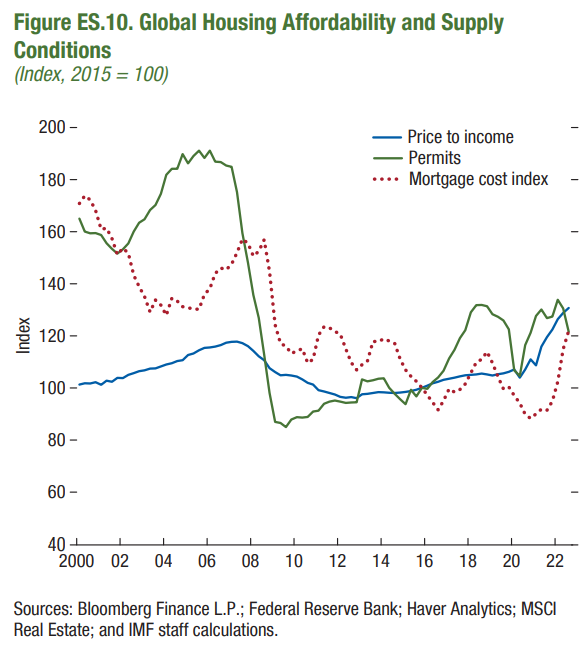

尽管大型新兴市场迄今已经设法应对发达经济体的货币政策收紧,但如果金融市场的当前压力持续,他们可能面临重大挑战,导致资本外流。全球各地的主权债务可持续性指标继续恶化,特别是在前沿和低收入国家,其中许多最脆弱的国家面临严重压力。此外,家庭在大流行病期间积累了大量储蓄,现在面临更重的债务偿还负担,侵蚀他们的储蓄,使他们更容易违约。住房抵押贷款利率的大幅上升也冷却了全球的住房需求,拥有更大份额的可调利率抵押贷款的经济体实际价格下降最大。小企业和新兴市场公司可能会受到更大的负面影响,因为他们缺乏银行贷款以外的融资来源,而这些贷款的标准已经开始收紧。

此外,全球中央银行、监管机构和政策制定者之间的协调和合作对于管理当前的经济挑战至关重要。信息分享和协同努力可以帮助识别和解决金融系统中的隐藏脆弱性,防止传染效应,并促进稳定。

除了宏观审慎措施,解决某些部门,如商业房地产和新兴市场公司的债务水平过高的问题,也是必要的。政策制定者应实施措施,以减轻这些部门的过度借款和投机活动,同时也要推动可持续的贷款实践。这可能包括设定适当的贷款与价值(LTV)比率,进行潜在冲击的压力测试,和监控信贷质量。

另一个需要考虑的重要方面是气候变化对金融稳定的影响。政策制定者和金融机构需要评估并将与气候相关的风险纳入他们的风险管理框架。气候变化对金融系统的稳定性构成了重大风险,包括极端天气事件造成的物理风险,政策和技术变化带来的过渡风险,以及法律和声誉影响带来的责任风险。金融部门应积极地将气候风险评估和披露纳入他们的决策过程,以更好地管理这些风险。