免费阅读:OPEC+减产将持续多久?

如果将全球石油市场拍成一部电影,最重要的情节莫过于 OPEC+ 的减产政策。这一能够向本已供应充足(甚至过剩)市场注入数百万桶石油的杠杆影响深远。目前,这个由 23 个成员国组成的组织,占据全球约 41% 的石油产量,已将减产计划延长至 2024 年底。但油价仍未稳定,主要原因有两个:一是非 OPEC 国家产量上升,二是全球需求增长缓慢。因此,价值十亿美元的问题是:减产能持续多久?

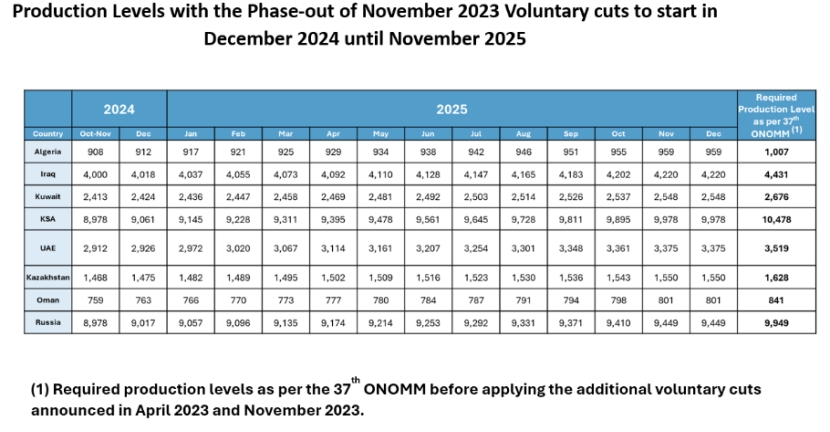

OPEC+ 维持减产的动机主要源于对价格的担忧。然而到目前为止,油价未能实现理想平衡。在最近的一次会议中,该组织决定将减产再延长 2 个月,即持续至 2024 年底。总减产规模为每日 220 万桶,将从 2024 年 11 月底开始逐步解除。

来源:OPEC

石油市场最近经历了剧烈波动。2024 年 9 月,由于美国经济数据疲软和对中国需求放缓的持续担忧,油价跌至 14 个月来的最低点。随后,随着伊朗袭击以色列,地缘政治战争溢价迅速抬升,油价上涨 5%,市场转为看涨。分析师和政策制定者预测以色列将对伊朗关键石油基础设施进行报复性打击。然而,以色列的后续袭击并未引发市场大幅动荡,风险溢价随之消退,油价又下跌了 6%。

来源:Trading Economics

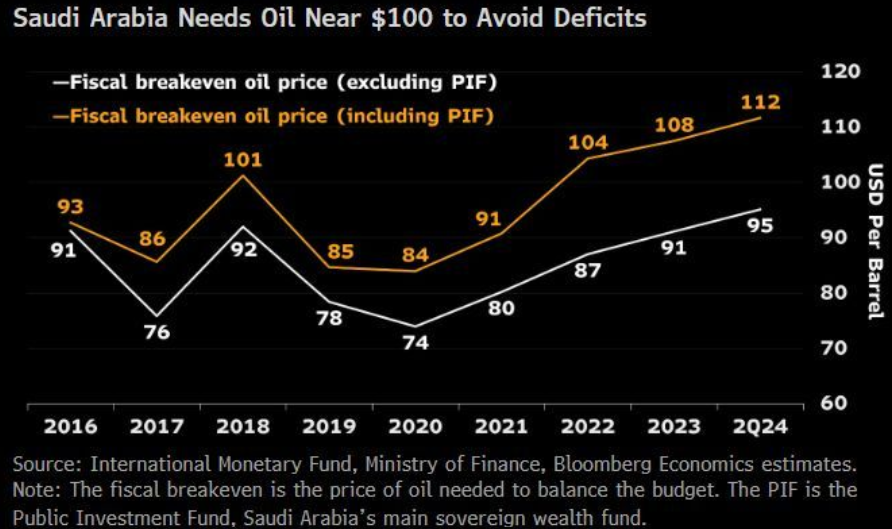

回到正题。第一步是了解 OPEC+ 成员国的财政状况。例如,沙特阿拉伯需要 100 美元的油价才能实现财政收支平衡(国际货币基金组织预测其 2024 年的平衡油价为 96 美元)。

来源:彭博社

撰文时的油价比这一目标低近 35%。沙特还开始转向债券市场,为其“2030 愿景”融资。今年沙特发行了 500 亿美元债券,年底前预计还将发行更多。总债务从 2019 年的 1800 亿美元增至 2024 年的 3087 亿美元。其他数据显示,Neom 项目融资在今年减少了 20%,而到 2030 年筹集 1000 亿美元的目标进展缓慢——今年第一季度仅筹得 25 亿美元。

为了更好地理解这一问题,我采访了阿曼能源和矿产部石油与天然气市场前总干事、顾问 Ali Al-Riyami 先生。作为亲历多次 OPEC 会议的资深专家,他的观点颇具见地。他说:“我承认目前经济增长缓慢,这并不支持市场接受更多石油供应。这正是 OPEC+ 面临的两难。”当我问到 OPEC+ 未来有哪些选项时,他补充说:“不幸的是,在非 OPEC 国家产量增加的情况下,加之上述困境,OPEC+ 别无选择,只能将自愿减产再延长 3 到 6 个月。”

但问题是,减产还能持续多久,直到开始严重影响 OPEC+ 成员国的财政预算,从而成为真正的难题?

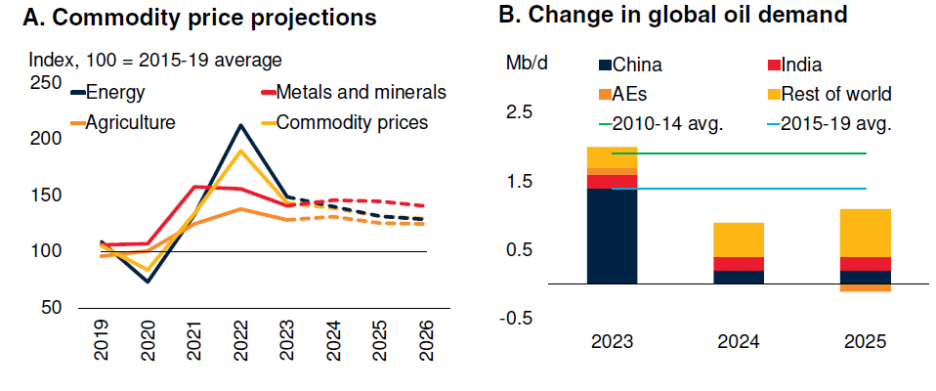

世界银行最新的《商品展望》报告指出,2025 和 2026 年大宗商品价格仍将疲软,届时石油供应将超过需求 120 万桶/日——历史上这种情况仅在 1998 年和 2020 年出现过两次。因此,OPEC+ 稳定油价的努力可能面临更大阻力。如果非 OPEC 供应持续上升、需求仍然低迷,那么 OPEC+ 可能最终不得不重拾市场份额。不过,当我就此再次请教 Al-Riyami 先生时,他表示:“市场份额之战——我认为目前对 OPEC 成员来说并不是首要任务。关键在于如何提升油价,这关系到他们的经济增长和预算。在大多数国家,平均而言超过 60% 的收入来自石油,所以价格非常关键……应该保持在 70 美元以上……低于这个水平,我们的预算将出现巨大赤字。”

来源:2024 年《世界银行商品展望》

他还补充说:“我不认为沙特在向欧洲和亚洲市场销售石油方面存在问题。这表明市场份额当前并非最大问题,关键是为合适的市场提供合适的价格。我们以前经历过类似的情况,不希望重蹈覆辙。我认为 OPEC+ 的合规性将进一步提高。虽然过去存在一些执行问题,但现在情况正在好转。”