免费阅读:石油市场寻求方向

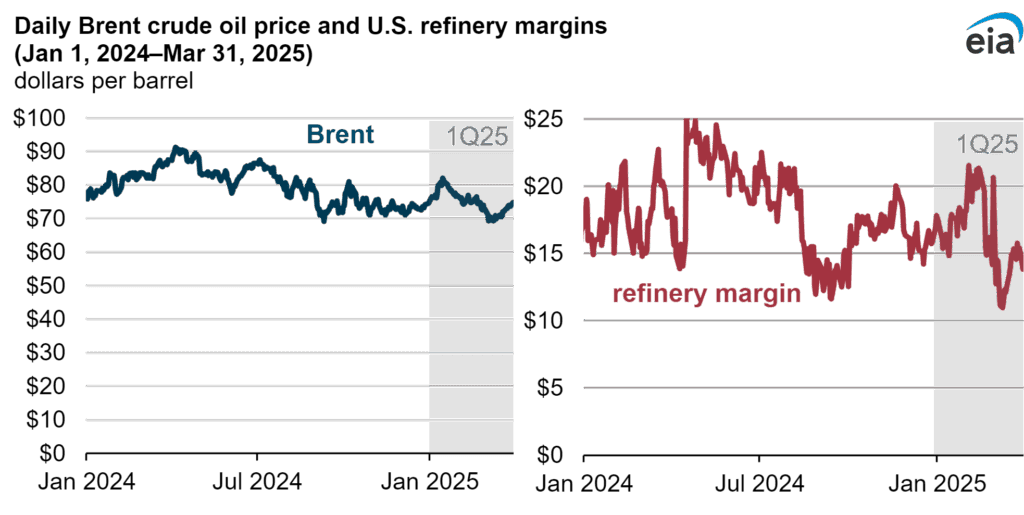

进入 2025 年 5 月中旬,全球石油市场仍在努力寻找明确的方向。布伦特原油价格徘徊在每桶 65.94 美元左右,WTI 原油则接近 63.31 美元——均较 1 月份高于 82 美元的峰值有所回落。这种持续的疲软反映出全球原油动态正在经历更广泛的再平衡,而不仅仅是需求的短暂低迷。市场越来越受到机会主义采购、贸易模式转变和不确定的宏观经济信号的影响,而非明确的供需叙事驱动。

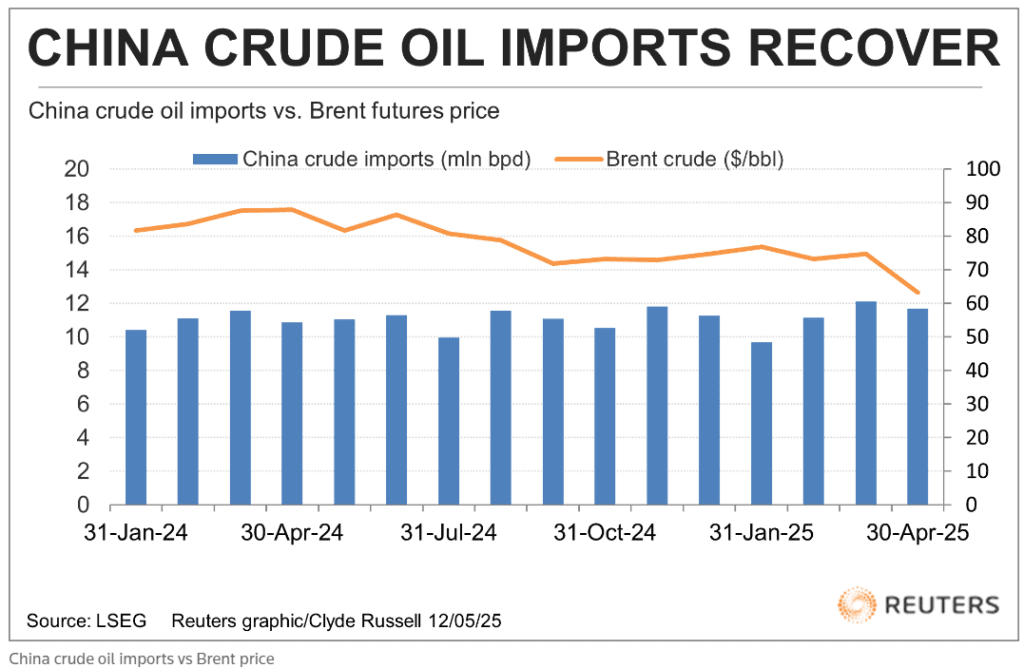

中国仍是此次再平衡的核心。该国 4 月原油进口量达到每日 1169 万桶,同比增加 7.5%。但这并不意味着经济正在复苏。相反,国有炼厂正在利用来自伊朗和俄罗斯的折扣原油,在价格仍处低位时建立库存。尽管进口激增,大量原油正在进入储备。储罐利用率仅为 62%,仍有大量容量可供进一步积累。需求方面则呈现出不同景象:中国的石油消费预计今年仅增长 1.1%,达到 7.65 亿吨。电动车兴起、工业活动疲软以及液化天然气在货运中的采用上升,正在压制成品油需求。炼油利润率仍然较低,尤其是独立炼厂,许多由于美国新一轮针对违规原油贸易的制裁而减少活动。

这些制裁开始显现影响。美国最近将 20 多家实体列入黑名单,理由是它们协助伊朗石油运输,直接波及山东多家中国“茶壶炼厂”。这正在“灰色原油市场”中制造摩擦,尽管大型国有企业仍在继续采购,整体流量正在减少。“影子船队”——即运输受制裁原油的不可追踪油轮——依然活跃,但近期的执法行动为这个支持中国采购热潮的非正式贸易网络带来了新的波动。

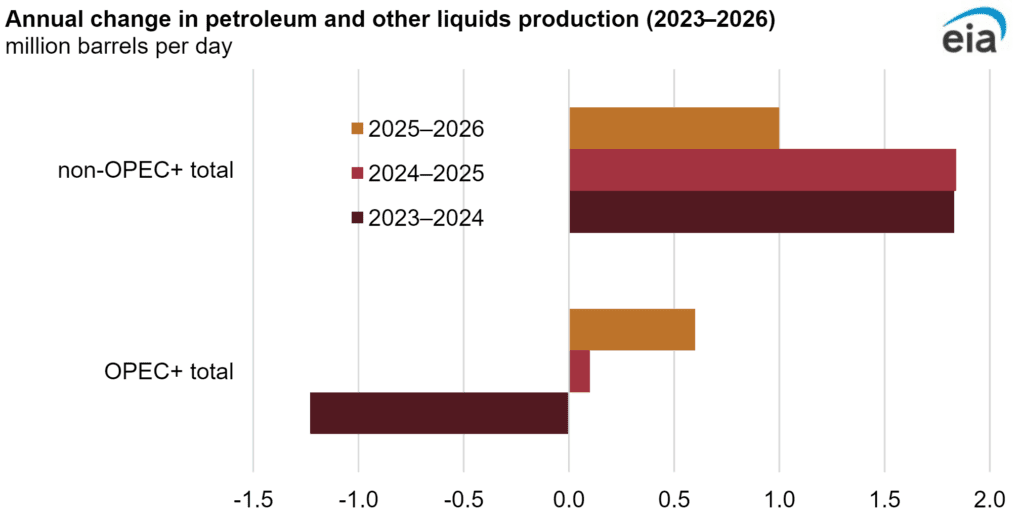

在供应方面,OPEC+ 宣布 6 月将增产 41.1 万桶/天,此前在 4 月和 5 月也做出了类似调整。这一举措旨在逐步解除此前的减产措施,但发生在需求增长疲软、库存上升的背景下。与其说是展现信心,这一温和的增产更反映出该组织在捍卫市场份额和避免价格暴跌之间艰难的平衡。市场参与者并未将这些增产视为看涨信号,特别是在近期价格走势疲软和前瞻需求指标乏力的情况下。

沙特阿美——全球石油基本面的风向标——也感受到了压力。2025 年第一季度利润同比下降 4.6%,至 260 亿美元,绩效挂钩红利削减了 100 亿美元。自由现金流也在收缩,原因是价格下跌和持续的成本压力侵蚀利润率。尽管财务表现疲软,该公司仍在推进多元化战略,包括洽谈收购一个价值 180 亿美元的美国液化天然气项目股权。这种战略转向表明,即使是全球最低成本的石油生产商,也对石油未来增长前景感到担忧。

从更广泛的市场情绪来看,基调仍显犹豫。本月早些时候,中美之间就贸易问题达成临时休战协议,包括相互削减关税,为市场带来了一些缓解。但基本面依然不明朗。传统联系——如油价与美国页岩油产量之间的关系——已经削弱。地缘政治紧张局势依旧存在,但其对市场的冲击力不如以往。相反,石油流向正在重新分配,库存不断增加,买家也变得更加策略性。

进入 6 月,石油市场仍处于区间波动状态且方向不明。当前价格足以吸引机会性囤货,但又不足以迫使供应方大幅减产。库存水平持续上升,但尚未达到危机程度。炼油厂持谨慎态度,生产商则收紧资本支出纪律。

简而言之,市场仍陷于僵局——等待更明确的需求复苏、重大政策变化,或地缘政治突发事件来打破僵持局面。在此之前,价格可能仍将横盘震荡,更多由策略驱动,而非情绪主导。