免费阅读:全球石油市场将走向何方?

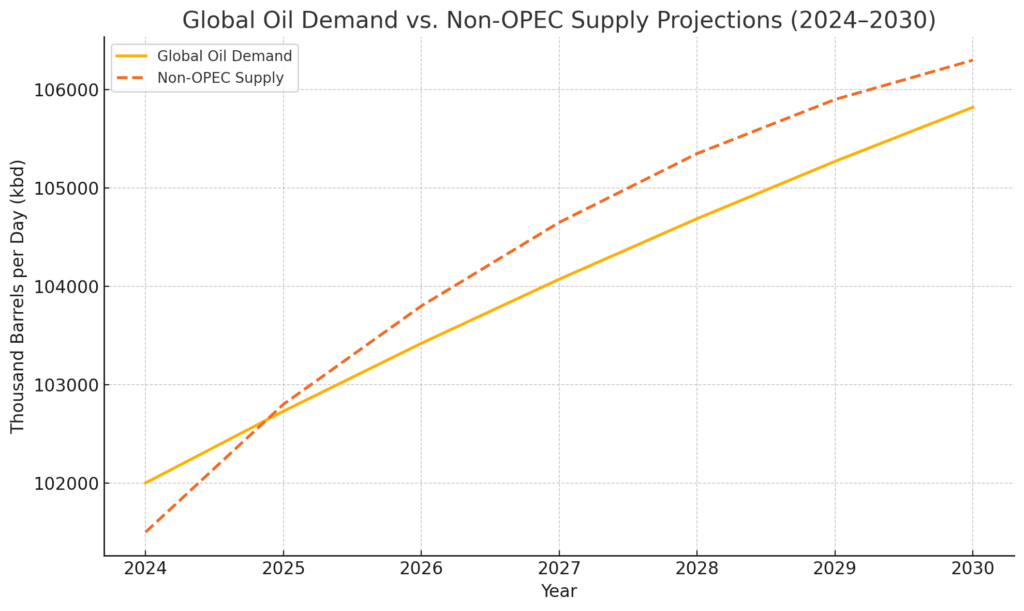

全球石油市场正经历动荡,这已不仅仅是供需问题,而是政治、经济和长期趋势的交汇碰撞。**国际能源署(IEA)**刚刚将其 2025 年全球石油需求增长预测下调至每日 73 万桶,这是自疫情初期以来最慢的增速。展望 2026 年,情况也没有好转,增长将进一步放缓至 69 万桶/天。IEA 指出,造成这一局面的主要原因包括经济疲软(尤其是中国)以及电动车的日益普及。考虑到中国长期以来是全球石油消费的引擎,这一变化意义重大。

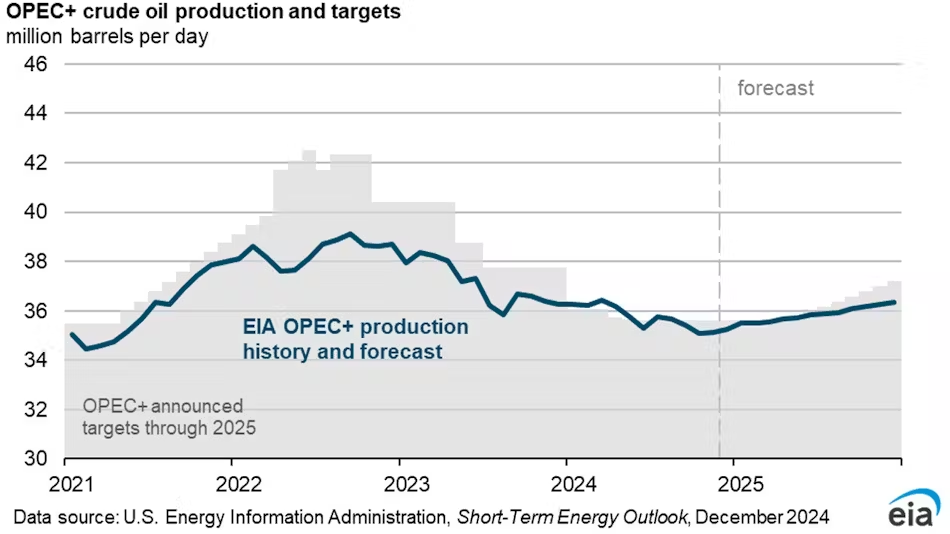

供给方面也在发生变化。非 OPEC 产油国的产量预计将进一步增加,IEA 预测 2025 年将增长 130 万桶/天,远超需求增幅。美国供应仍将增长,但速度放缓,特别是新关税推高了生产成本。讽刺的是,尽管美国口口声声强调能源独立并增加产量,其页岩油生产商却面临利润收窄和因贸易战导致设备与钢材采购困难的现实。假设 2025 年需求增长为 73 万桶/天,而非 OPEC 供应增长为 130 万桶/天,理论上将出现每日 57 万桶的过剩。按年计算,这意味着近 2.08 亿桶的过剩。在 2022 年大规模去库存之后,全球剩余储油能力已经趋紧,若 OPEC+ 不予以对冲,这种供需失衡将压制价格。而迄今为止,OPEC+ 并未展现出足够的纪律性。

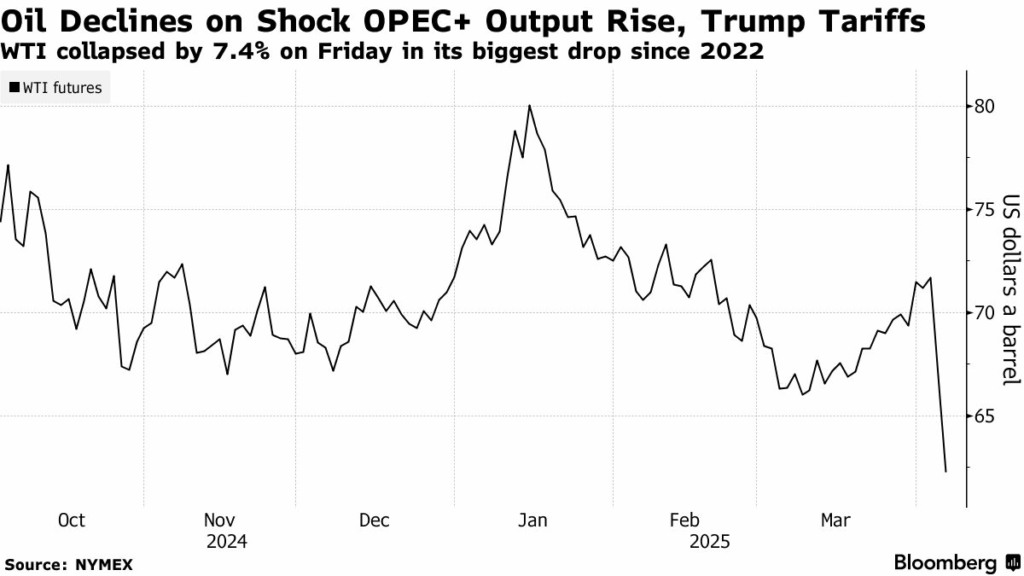

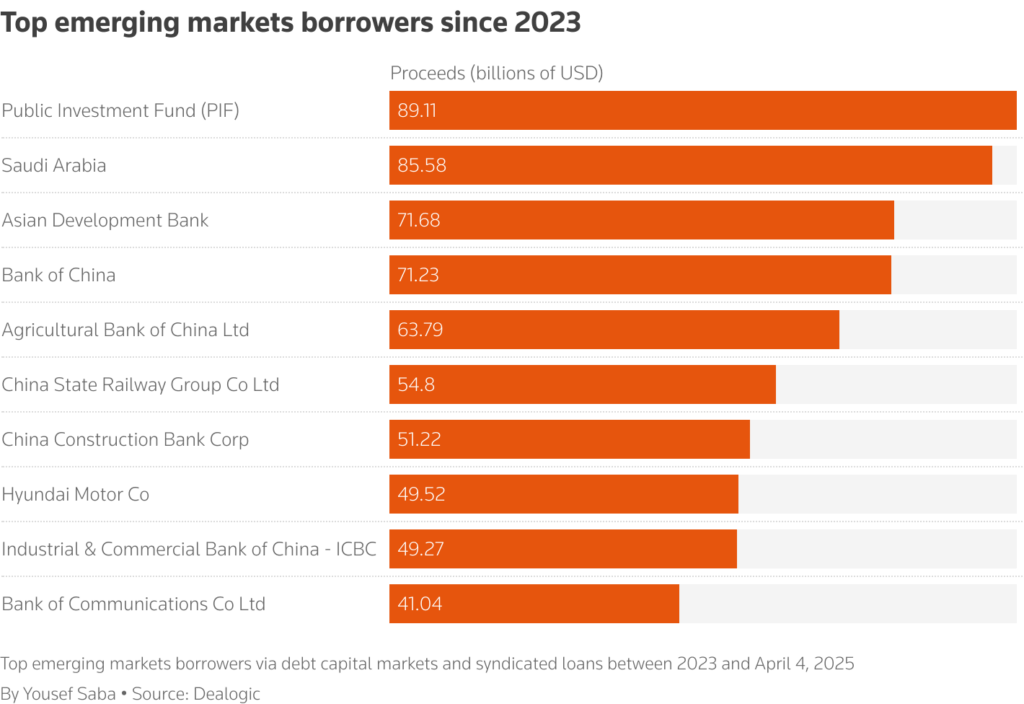

这一切都发生在油价暴跌的背景下——布伦特原油价格最近跌破每桶 60 美元,为 2021 年初以来最低,这一变化对依赖石油收入的经济体产生了巨大冲击。从沙特阿拉伯到委内瑞拉,许多产油国都在紧急填补财政缺口。例如,沙特已重返债券市场,仅 4 月就发行了近 10 亿美元的伊斯兰债券(sukuk)。这延续了该国自去年以来的激进借债策略,当时沙特是新兴市场中债务发行最多的国家之一。沙特的“2030 愿景”雄心勃勃,但石油收入减少和阿美公司派息缩水迫使政府重新审视部分时间表。政府正试图在不阻碍经济多元化的前提下平衡预算,但显然需要重新校准。

国际货币基金组织(IMF)估计,沙特需油价高于 90 美元才能平衡预算。而当前布伦特价格在 60–65 美元之间,相差 25–30 美元/桶。以沙特目前约 900 万桶/天的产量计算,即便保守估计其出口量为 800 万桶/天,每天将损失 2–2.4 亿美元的财政收入。按年计算,相当于 730–880 亿美元的财政缺口,这对一个规划万亿美元级别项目的国家而言,是巨大打击。其他海湾国家也同样艰难。科威特在多年僵局后终于通过债务法案,得以重返全球资本市场筹资。伊拉克、尼日利亚和伊朗也都感受到压力,它们的预算建立在已不现实的高油价预期之上。甚至曾成功应对制裁和价格波动的俄罗斯,如今也开始出现动摇,其非国防部门停滞不前,市场对降息的压力也在加大。

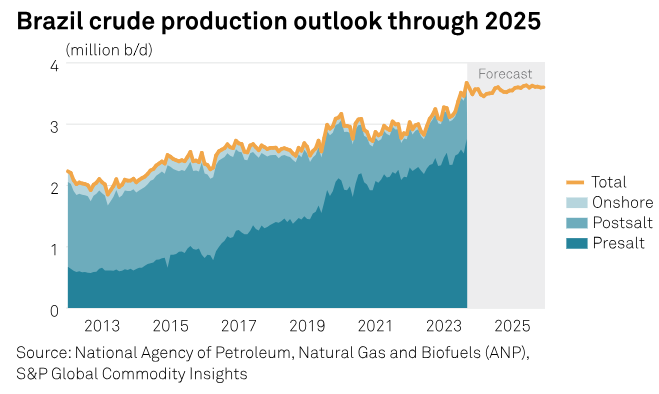

俄罗斯 2025 年预算是以每桶 69.70 美元为基准的。如果布伦特平均价格为 62 美元(这是很可能出现的情况),莫斯科将面临约 11% 的财政收入短缺。鉴于石油和天然气收入占政府财政收入的三分之一以上,这相当于联邦收入缺口达 3.5–4%。这很可能需要更多借款或支出削减。再加上持续的制裁和通货膨胀,俄罗斯将面临滞胀风险。在拉丁美洲,巴西也在加速推进海上油田拍卖,以获得额外资金。而已处于危机状态的委内瑞拉则面临更严峻形势:收入进一步下降,美国新制裁收紧了仅存的出口渠道。巴西 2025 年的预算基准为每桶 80.79 美元,而当前价格比预期低 20 美元,这使财政预测迅速恶化。油价下跌 25% 可能会令石油相关收入减少至少 200–250 亿雷亚尔(约 40–50 亿美元),迫使政府进行年中预算调整或紧缩措施。

对 OPEC+ 而言,这同样是一场混乱。该组织 5 月决定增产无异于火上浇油,此前某些成员国过量生产的补偿尝试也收效甚微。市场对 OPEC+ 的凝聚力和价格管理能力信心动摇。事实上,OPEC+ 目前处于滑坡状态。其内部配额纪律本就松散,如今更为松懈。补偿机制越来越象征化,而各成员国面临的国内压力加剧,导致整个组织正面临自我强化的价格下跌螺旋。每个国家都在想:“反正价格都低了,不如多卖点。”这是典型的“囚徒困境”,市场对此心知肚明。

眼下的局面不仅仅是一个周期性波动——而像是一个转折点。结构性变化正在形成:电动车转型已成现实,需求增长正在放缓,供应越来越多地来自传统势力范围之外。对产油国来说,过去那套“减产等待涨价”的剧本可能已经不再适用。各国能否通过改革、多元化或借债能力应对这一挑战,正受到严密关注。为了说明这场转型的规模:如果到 2030 年电动车替代了每日 300 万桶的石油需求——这是保守估计——就等于抹去了按当前趋势计算的近四年累计需求增长。这不只是小幅减少,而是结构性转变。而摆在我们面前的现实是:以石油为基础的繁荣时代,正在远去。到 2029 年,海湾国家还将面临高达 1680 亿美元的能源相关主权债务到期,这根引信已被点燃。未来几年,不仅是应对波动的问题,更是重新思考“石油经济”定义的关键时刻。

计算依据:

- 2024 年全球石油日需求:1.02 亿桶

- IEA 预测增长:2025 年 +73 万桶/天,2026 年 +69 万桶/天

- 2026 年后,年需求增长减缓至 ~5.5%

- 非 OPEC 供应增长:2025 年 +130 万桶/天,2027 年降至 +80 万桶/天,之后逐步减少

- 所有供应与需求单位为“千桶/天”(kbd)