免费阅读:为什么部分 OPEC 成员国产量超标?结构性与战略性现实分析

随着油市准备迎接 2025 年的波动,OPEC+ 成员国正难以遵守产量限制。虽然表面上看不合规问题似乎很简单,但背后的现实却复杂得多。以哈萨克斯坦和伊拉克这两个长期超产国家为例,其超产并非单纯的不遵守规则,而是内部政治压力、结构性限制和战略需求等多重因素造成的结果,这些因素让 OPEC+ 的纪律难以维持甚至无法执行。他们的行为对联盟未来以及全球油价稳定提出了严峻挑战。

伊拉克:一个依赖石油的分裂国家

伊拉克长期超产的根源在于其对石油收入的极端财政依赖和内部政治结构的碎片化。根据国际货币基金组织的数据,伊拉克需要油价高于每桶 92 美元才能满足其预算需求——这个数字凸显了公共开支与石油出口的紧密绑定。由于超过 90% 的政府收入来自石油,一旦价格下跌,巴格达就不得不提高产量以维持当前开支水平。

更复杂的问题在于伊拉克对其石油行业缺乏集中控制。伊拉克北部的半自治库尔德地区政府(KRG)根据 2007 年的《地区石油天然气法》独立与国际石油公司签署合同并出口原油,无需中央政府批准。尽管伊拉克联邦最高法院在 2022 年裁定该法违宪,KRG 仍坚持执行并维护其法律自主权。2023 年,国际商会裁决支持巴格达政府,命令土耳其停止通过伊土管道协助 KRG 出口,并赔偿 15 亿美元。这一判决暂时中止了库尔德地区的出口,但截至 2025 年,双方在收入分成、成本回收以及产量分成合同等问题上仍未达成一致。2025 年 4 月,库尔德石油出口尚未恢复,导致埃尔比勒和巴格达都失去重要收入来源,进一步促使伊拉克联邦政府在其他地区最大限度增产。

因此,伊拉克的超产行为并非机会主义行为,而是对主权分裂、预算脆弱和法律僵局的制度性回应。缺乏统一石油政策路径使其 OPEC+ 不合规几乎成了系统性问题。

伊拉克碎片化的官僚系统也加剧了复杂性。石油部、国家石油营销组织(SOMO)和地区政府之间经常存在利益冲突,导致数据不一致,配额执行力薄弱。

哈萨克斯坦:由外资支持的战略性抗衡

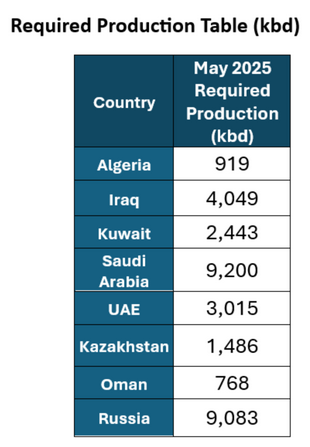

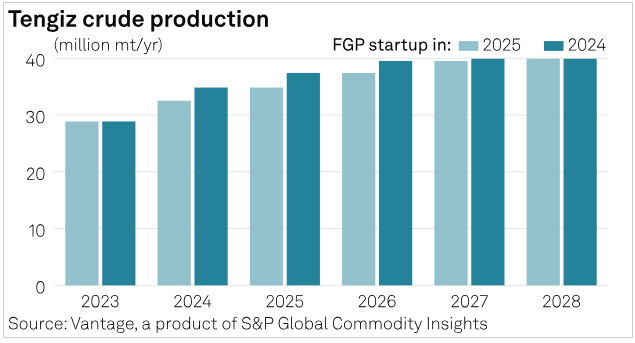

相比之下,哈萨克斯坦的超产更多是战略性选择而非危机驱动。2025 年 4 月,哈萨克斯坦日产原油约为 181.4 万桶,远高于其 OPEC+ 配额的 147.3 万桶。其超产主要源于 Chevron 和 ExxonMobil 运营的腾格兹油田扩产。由于这些大型项目受限于严格的产品分成协议(PSA),政府几乎无法在不重新谈判合同时减少产量——这既经济又政治代价巨大。

哈萨克斯坦当局也公开表态改变立场。能源部长 Erlan Akkenzhenov 于 4 月表示,国家利益将优先于 OPEC+ 承诺,意图显然是维持国内经济增长势头。这一政策植根于更广泛的国家战略:2025 年发展计划强调基础设施建设、经济多元化和区域天然气化项目,其中许多项目都直接或间接依赖石油收入。

值得注意的是,哈萨克斯坦还试图定位自己为相较利比亚或委内瑞拉更稳定、对投资者友好的石油国家。在这种背景下,超产不仅是为了创收,更是向外资传递一个信号:即便在配额制度下,哈萨克斯坦仍是一位可靠的长期供应者。

尽管石油仅占政府收入约 26%,但它承担了大量资本密集型国家项目的资金来源。仅 2024 年,哈国就拨款 1930 亿坚戈用于区域天然气基础设施建设,其中大部分来自能源部门收入。石油天然气还占该国出口的近 75%,对国际收支和外汇储备至关重要。同时,哈萨克斯坦的中央集权政治体系使其领导层更有能力优先考虑长期经济目标,例如维持高水平产量,即便这可能短期内引发与 OPEC+ 的外交摩擦。这与更多元政治体系国家形成鲜明对比,后者往往因国内政治压力和公众监督而受限。

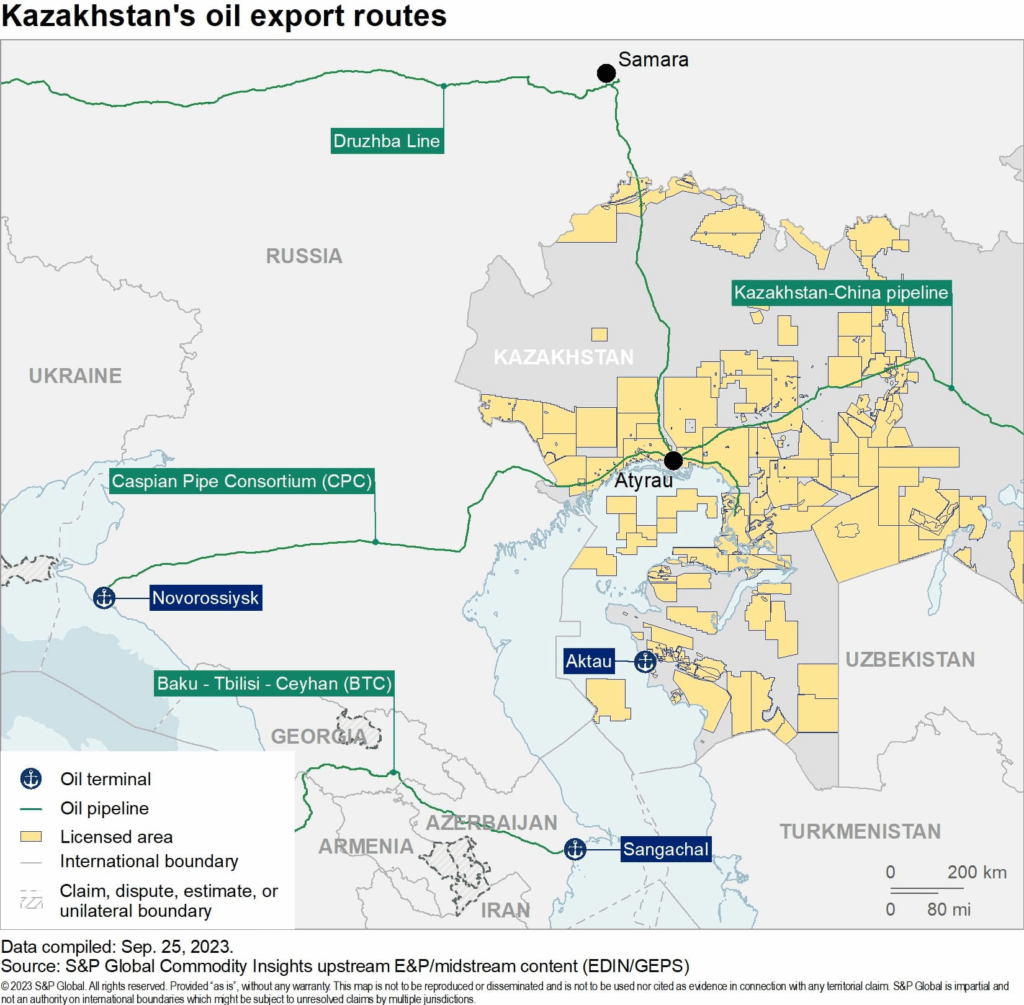

地缘政治因素亦令局势更为复杂。哈萨克斯坦高度依赖里海石油管道联盟(CPC)通过俄罗斯黑海海岸出口原油。该管道时常因检查、无人机袭击或外交紧张局势而中断,迫使哈国在有条件时尽量增产,以对冲未来出口瓶颈。哈萨克斯坦的持续超产反映了其能源政策中的一种有意识的平衡行为。政府正在应对由外国运营油田、出口基础设施有限和高度依赖化石燃料发展的三重压力。对其而言,是否严格遵守 OPEC+ 配额,更像是一种结构性管理问题,而非简单的合规问题。

会产生哪些影响?

伊拉克和哈萨克斯坦的行为揭示出 OPEC+ 内部日益扩大的裂痕。当沙特等国家持续推动严守产量纪律以稳定油价时,其他成员国则发现国内需求与 OPEC+ 配额之间日益不相容。尤其是伊拉克与哈萨克斯坦的行为,其重要性不仅在于超产规模,更在于其超产动机的合理性——从政治自治到经济恢复再到出口安全。

这种行为的分化反映出 OPEC+ 正在从协调统一的石油生产联盟,转变为一个拥有各自经济优先级、法律架构与地缘利益的主权国家联盟。在 2025 年 5 月即将召开的下一轮配额审议会议上,关键问题将不再是如何强制执行,而是 OPEC+ 是否仍能作为全球能源治理中的一个统一、可信的角色继续存在。

其他 OPEC+ 成员国会效仿吗?

简短的答案是:一些国家已经开始了,而且未来可能会更多。

一些经济压力较大的 OPEC+ 小国——如尼日利亚、安哥拉和伊朗——已经周期性超产或干脆无视配额要求。例如尼日利亚,长期以来由于上游投资不足和严重盗油问题,产量被压制。但随着修复工作完成、产量恢复,其超产诱惑正在上升。安哥拉计划于 2023 年底退出 OPEC,也表明刚性配额体系与许多新兴产油国的国家发展目标存在冲突。

《石油经济学人》首席经济学家兼主编 Paul Hickin 评论道:“简单地说,每个国家都想超产,只是通常出于自身利益才没有这么做——这就是博弈论中的典型囚徒困境。伊拉克一直比其他国家更难合规,可能是因为其产量增长幅度更大。现在随着腾格兹油田投产,哈萨克斯坦也面临类似困境。除了海湾关键成员国外,其他国家其实多半是‘被动合规’,这也是为何我们正目睹耐心耗尽和市场份额战慢慢回归的原因。”

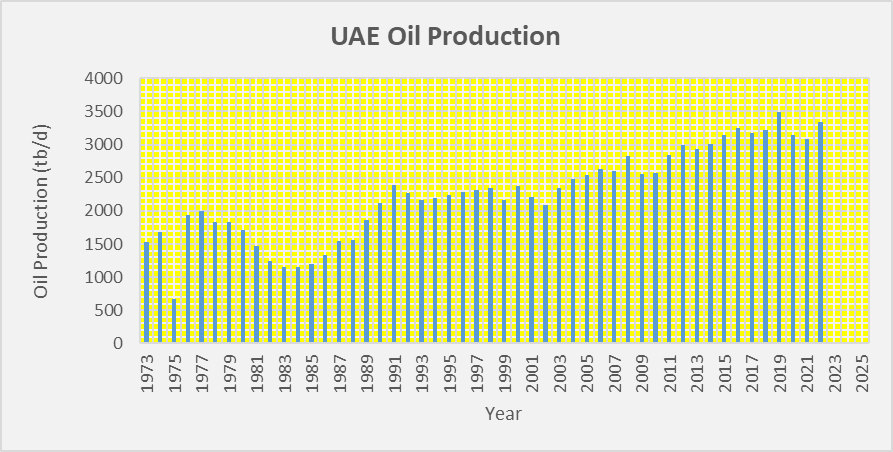

伊朗由于受到美国制裁,多年来几乎完全游离于 OPEC+ 配额之外,其“平行石油经济”与官方承诺相去甚远。如今,随着绕过制裁的通道更加成熟、亚洲市场持续开放,伊朗预计将无视 OPEC+ 协议继续增产。阿联酋方面,已被授予更高配额,自 2025 年 4 月起至 2026 年 9 月可额外增产 30 万桶/日。这一调整反映出其在扩产能力方面的大规模投资,以及其在 OPEC+ 内的重要战略地位。阿联酋多次要求提高配额基线,理由是其巨额投资使其有权生产更多。尽管目前基本合规,但其长期能源战略(如“3000 亿计划”和 ADNOC 扩张)显示其更倾向于尽早开发资源,尤其是在全球脱碳压力日益增强的背景下。

现实更深层次的一面是:随着全球能源转型加速,长期石油需求预期趋于平稳,OPEC+ 成员国正面临生存性抉择——是尽快实现最大收益,还是承担将资源搁置地下的风险。这种“抢产”心态正在削弱 OPEC+ 的集体纪律,尤其是在那些无法承受留油于地的国家中更为明显。

全球目光将聚焦 OPEC,但我会持续关注全球需求与供应的真实指标,判断我们到底走向何方。