标题:哈里伯顿第三季度观点:关键要点

行业展望

在我们最近的文章中,我们已经讨论了哈里伯顿(HAL)2023年第三季度的财务表现。以下是其战略和展望的概述。HAL的管理层似乎正在依赖OPEC最新的展望,对能源生产进行长期投资。OPEC现在预计到2030年全球原油需求将增长1千万桶,并预计需求将持续增长到2045年。因此,短期至中期内油田服务的需求将持续。

HAL的北美战略

尽管今年初以来钻井数量减少了20%,哈里伯顿的北美业务变得更加稳健。HAL的季度收入在第三季度下降了3.3%。因此,相比于之前的周期或其竞争对手,HAL逆势而行。过去几年,勘探和生产行业已经整合并更加关注回报。自2015年以来,该公司一直在努力改变其商业模式和战略以最大化价值。它已经淘汰了不符合最低回报标准的旧设备。它并不积极寻求追求市场份额。它现在根据长期合同制造压裂设备。

这些过程变化导致过去四年中每个团队的工作小时提高了68%。公司还投资于差异化技术,如Zeus电动车队、自动化和光纤井下压裂诊断。遵循这种商业模式,公司降低了其回报的风险,并削减了10亿美元的固定成本。

国际市场战略

在国际上,HAL的管理层预计随着资产密集型的海上活动增加,油田服务将紧缩。它将定价回报作为分配稀缺设备的机制。它计划在2023年相比2022年实现“高青少年”增长。到2024年,该公司预计市场增长将在“双位数范围”。

海上市场已经成为公司战略的决定性部分。目前,海上占据了其在北美陆上以外业务的50%。HAL从海上产生了完工和生产(或C&P)部门收入的25%,而其钻探和评估(或D&E)部门收入的40%是在海上产生的。

一些主要的海上举措包括Aker BP联盟,哈里伯顿在其中提供井口建设服务。它还服务于技术复杂的井,包括高压、深水完井、超深读取LWD工具、钻井液和定制的轻质水泥。

HAL的第四季度预测

在第四季度,哈里伯顿预计其钻探和评估部门将增长4%-6%,而其运营利润率可以提高75到125个基点。完工和生产部门的收入在第四季度相比第三季度可能会下降3%-5%。这个部门的运营利润率也可能下降25到75个基点。由于典型的季节性,北美陆上活动的下降可能导致第四季度C&P部门的表现恶化。

第三季度的关键驱动因素

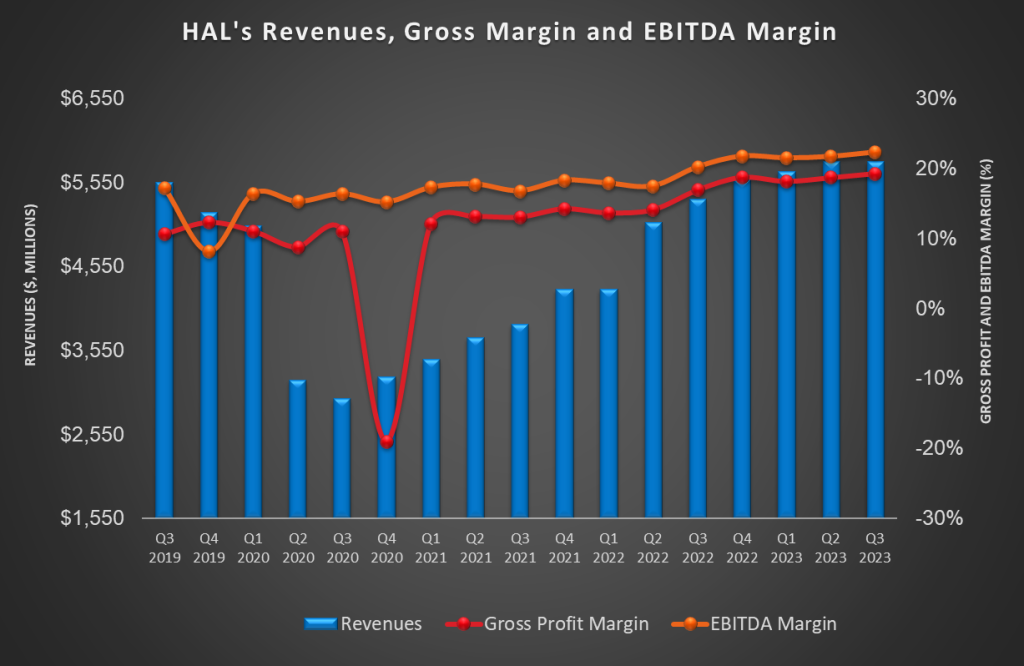

季度环比,HAL的收入在第三季度基本保持不变。在此期间,其毛利率和调整后的EBITDA利润率略有扩大。从地区来看,来自北美的收入下降被国际业务的更好表现所抵消。更好的海上市场主要使第三季度的完工和生产部门运营利润率受益。在我们的哈里伯顿:三重奏文章中阅读更多相关信息。

现金流和资产负债表

HAL的经营现金流在2023年的前9个月相比一年前显著改善(增长90%)。因此,其自由现金流在2023年的前9个月增长了156%。虽然资本开支占其第三季度收入的7%,但在2023财年可能会降至6%。较低的资本开支可能会导致更高的自由现金流(或FCF)。它计划在2023财年产生大约20亿美元的自由现金流。

HAL的负债权益比从第二季度的0.91x降至第三季度的0.85x。然而,它仍然高于其许多同行(SLB,BKR和FTI)。在第三季度,它回购了1.5亿美元的债务。作为其政策的一部分,该公司在第三季度回购了2亿美元的普通股,以将至少50%的自由现金流返回给股东。

相对估值

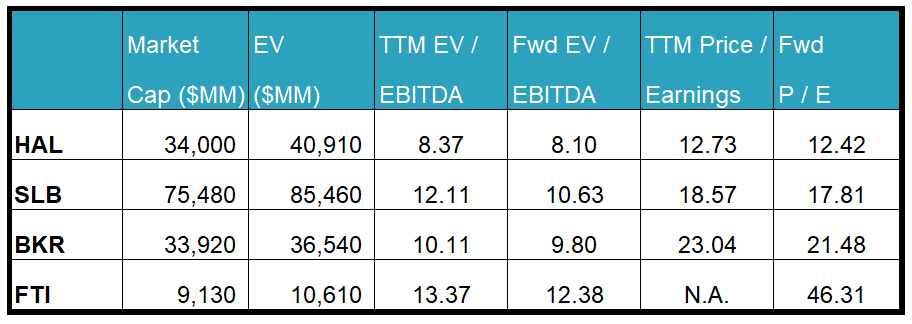

哈里伯顿目前的EV/EBITDA倍数为8.4x。根据卖方分析师的EBITDA预测,前瞻性EV/EBITDA倍数为8.1x。当前的倍数低于其五年平均EV/EBITDA倍数11.2x。

HAL的前瞻性EV/EBITDA倍数相对于调整后的EV/EBITDA的收缩较小,因为预计公司的EBITDA在接下来的四个季度内增长较慢。这通常会导致比同行更低的EV/EBITDA倍数。该股票的EV/EBITDA倍数低于其同行(SLB,BKR和FTI)的平均水平。因此,该股票相对于其同行在这个水平上是合理估值的。

最后的评论

基于长期恢复周期,HAL的管理层预计短期至中期内油田服务的需求将会改善。几年来,它已经改变了其商业模式,更加关注价值最大化。该公司在第三季度的美国钻井活动中表现优于预期。它根据长期合同制造压裂设备,并投资于差异化技术,如电动车队、自动化和井下压裂诊断。

由于资产密集型海上活动的增加,海上已经成为关注的重点区域。它寻求在高压、深水完井和超深读取LWD工具中抓住机遇。Aker BP HAL联盟的表现就是一个例子。然而,美国陆上活动的下降和第四季度季节性的不利影响将影响其第四季度的完工和生产部门。另一方面,钻探和评估部门在短期内可能会增长。预计随着经营现金流的稳定和资本开支的降低,自由现金流将会改善。这加上通过股票回购提高股东回报,应该会增加投资该股票的回报。该股票在这个水平上相对于其同行是合理估值的。