标题:石油市场的重要发展

近日石油市场上有一些有趣的发展,我将在这篇文章中进行讨论。这些发展的影响不仅会局限于价格,还将决定全球经济的大方向变化。即将到来的经济放缓(读作:衰退)的说法似乎得到了证实,因为前三大石油出口国已经成功地削减了1.3mbpd的总石油出口,同时LNG库存仍然高企,这表明需求较弱,整体的石油地图正在被重绘。最后,全球经济惊喜指数也在急剧下降。

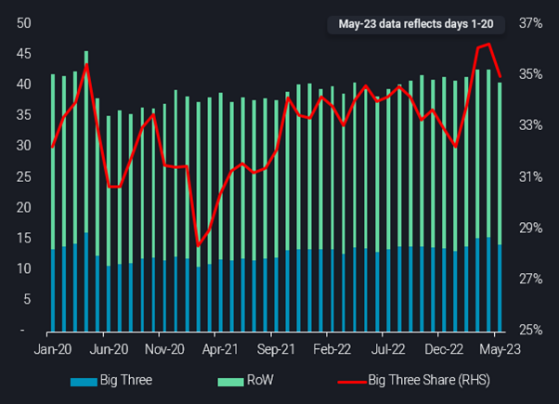

在五月份,世界前三大石油出口国 - 沙特阿拉伯,美国和俄罗斯 - 显著减少了他们的出口。在自愿减产的第一个月,沙特阿拉伯的原油出口急剧下降。美国的出口也连续第二个月下降,而俄罗斯的出口则达到了自二月以来的最低水平。

五月份的初步数据显示,与四月份的整个月相比,沙特阿拉伯的原油/凝析油出口下降了大约80万桶/日(kbd)。这表明对自愿供应削减的强烈反应,尽管仔细检查发现这次下降是在出口明显增加的时期之后发生的。

“三巨头”的总出口量在五月份相比四月份减少了大约130万桶/日(mbd)。尽管出口量下降,总出口量的14.2mbd仍处于历史范围的上端。沙特的出口量在四月初接近8mbd,然后急剧下降,但在五月底仍然保持在6.4-6.5mbd的高水平。

与四月份相比,俄罗斯在五月份的出口量减少了大约300kbd。这是自俄罗斯宣布减产500kbd以来的首次下降,预计将对印度(战后最大的进口国)产生重大影响。然而,尽管如此,俄罗斯在五月份的总出口量为3.5mbd,仍在历史范围的上端。

另一方面,美国的出口表现出韧性,与四月份相比只下降了约100kbd。这归因于欧洲对美国货物的强烈需求,欧洲一直在减少对俄罗斯原油的依赖。这一趋势得到了WTI原油在欧洲北海原油市场评估中日益增加的证实。

“三巨头”的出口减少对全球石油供应产生了重大影响。他们在全球原油出口总量中的份额在上个月达到了36%,高于2021年2月的28%,但在五月份急剧下降。这是暂时的供应紧缩还是石油出口策略的长期转变,尚待观察。

另一方面,俄罗斯仍然表现强劲,因为它最近在石油收入方面自2022年11月以来出现了反弹。

能源和清洁空气研究中心(CREA)发现,尽管有进口禁令和G7石油价格上限,收入已经从1月和2月的低点恢复。这种韧性令人惊讶,尤其是考虑到G7领导人声称他们的价格上限政策成功地降低了俄罗斯的收入,并使全球市场受益于下降的石油和天然气价格。

尽管俄罗斯的四月出口收入同比下降,主要是由于欧盟的进口禁令和较低的石油价格,但该国已经设法以系统性高于上限的价格出口其主要原油品种。这揭示了价格上限政策的重大执行漏洞,如果不加以解决,可能会对该机制造成永久性的损害,从而促进俄罗斯的军事行动。

预计俄罗斯的石油税收将由于销售增加而继续恢复,四月份的增长已经达到6%,预计五月份的增长将更大。分析师警告说,如果没有价格上限联盟的干预,俄罗斯的石油收入恢复可能会导致价格上限系统的完全失败。

由于需求低迷,全球液化天然气(LNG)库存激增,与去年相比几乎翻了一番,截至4月20日达到55万吨,根据Kpler的数据。这种库存的增加主要是由于世界三大LNG进口国:中国,日本和韩国的需求减少。

能源经济和金融分析研究所(IEEFA)指出,由于冬季温和和价格高昂,亚洲LNG需求在第一季度持续下降。这也可以部分归因于核能使用的增加。例如,在日本,核反应堆的重新启动可能会使年度LNG需求减少约600万吨,或2022年进口量的8%。

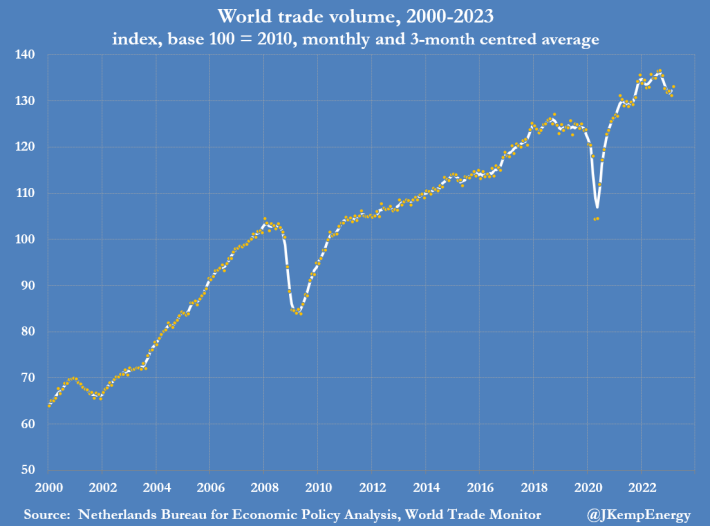

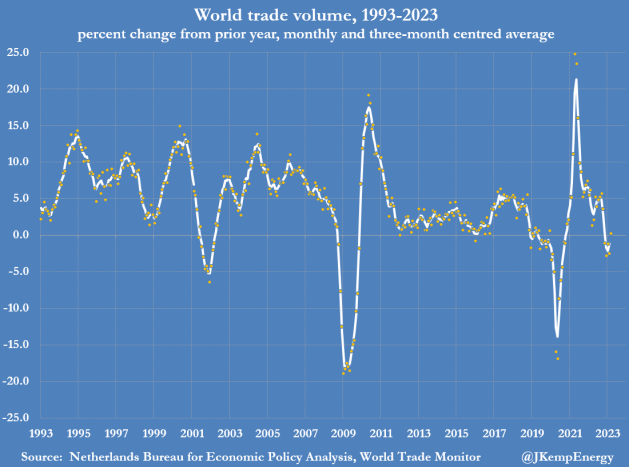

但是,这种说法与全球货运量的下降以及整体经济活动的低迷情况相吻合。荷兰经济政策分析局的数据显示,与去年相比,货运量下降了-1.1%。伦敦希思罗机场的货物仍然下降了-7%,日本成田机场的空运下降了-22%。在美国最大的9个港口处理的集装箱下降了16%。

标签:分析数据石油市场石油价格初级视觉