标题:周一宏观观察:聚焦中国

11月份中国的经济形势呈现出复杂的画面,一些领域有所增长,但潜在的弱点引发了对整体经济健康的担忧。尽管有一些积极的官方数据,但现实表明北京需要提供更强有力的经济支持。

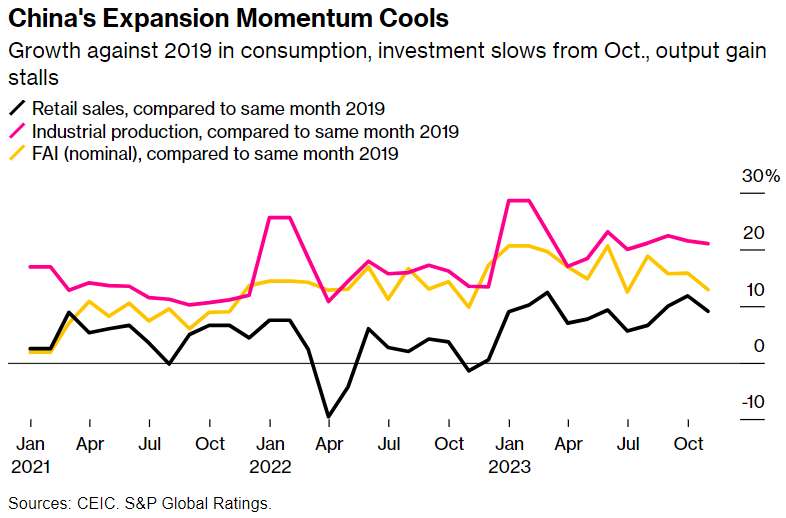

固定资产投资和城市失业率:固定资产投资的增长适度,年初至今的11个月增长了2.9%,仅略低于预期的3%增长。这表明投资环境温和,这对于维持长期经济增长至关重要。城市失业率保持在5%的水平,反映了城市就业的稳定,但并未必能全面反映出就业挑战,尤其是在经济放缓的背景下。

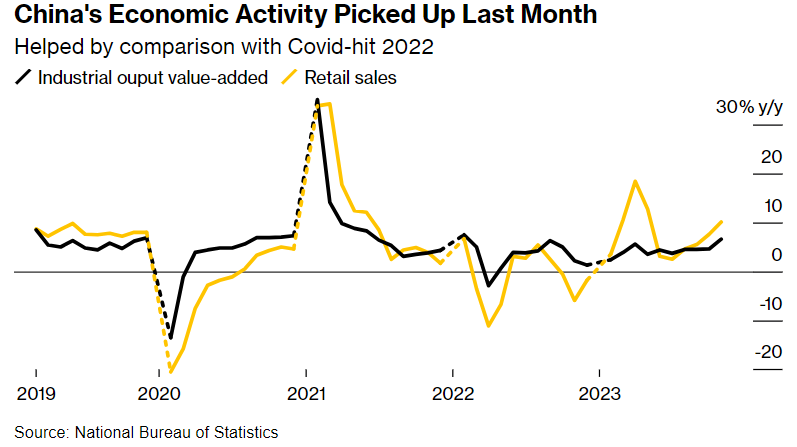

工业产出和零售销售:11月份的工业产出同比增长了显著的6.6%,超过了5.7%的中位数估计。这表明中国的工业部门有一定的韧性。然而,零售销售只增长了10.1%,低于预期的12.5%的跳涨。零售销售的增长放缓尤其令人担忧,因为这表明消费者信心和需求的减弱,这是经济增长的关键驱动因素。

房地产行业继续对经济产生重大拖累,今年房地产开发投资下降了9.4%,二手房市场的房价下降幅度是九年来最大的。这些因素,加上由于2022年新冠疫情封锁导致的近期经济数据的基数效应,描绘出一个努力获得动力的经济画面。

中国人民银行近期的流动性注入,虽然规模庞大,但可能不足以抵消低企业和消费者信心。分析师建议,需要更有针对性的措施,如确保预售房屋的交付和进一步降低抵押贷款利率,以稳定房地产行业并刺激经济活动。

当中国展望2024年时,共产党的增长策略将受到审查。虽然有一些雄心勃勃的增长目标和扩大预算赤字的迹象,但这些措施在当前的经济挑战面前的有效性仍然不确定。预计央行将采取更为积极的步骤来解决这些问题,但尽管11月的数据达到了今年的目标,但这强调了需要更为果断的行动来提振中国明年的经济增长。

全球柴油市场

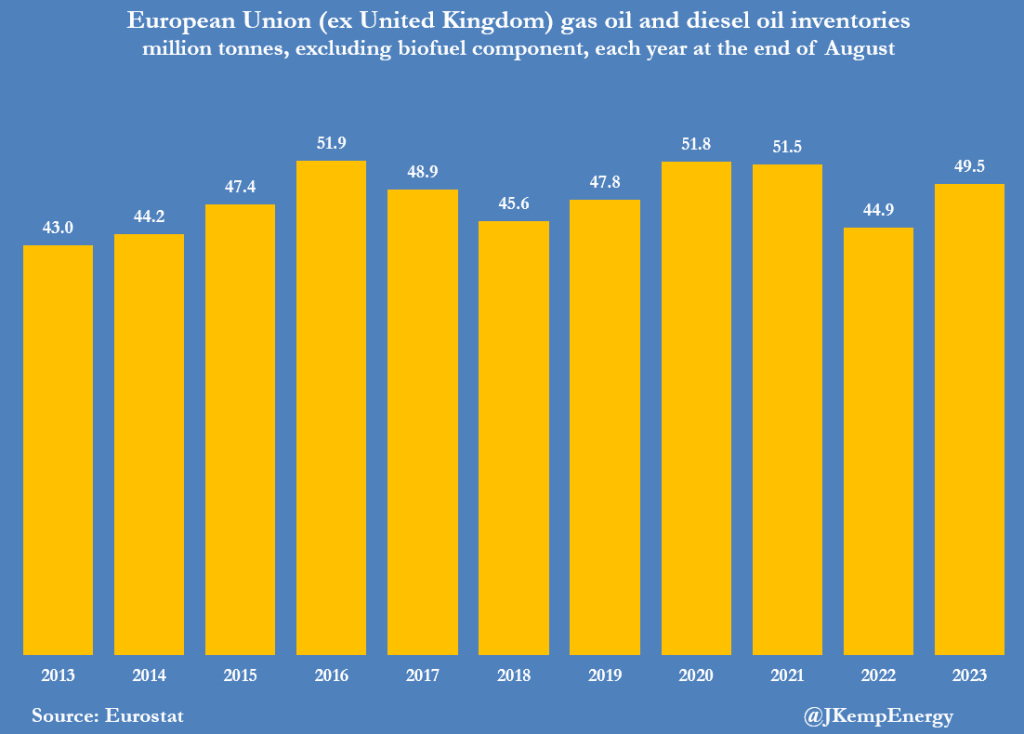

全球柴油和轻质燃油短缺已经开始缓解,这是由最近的库存数据显示的,夏季油价上涨后。在欧盟,到2023年8月底,柴油和燃油库存增加到4950万吨,比前一年的4490万吨增加,超过了十年季节平均值180万吨。在美国,到9月底,库存增加到1.19亿桶,比前一年的1.11亿桶增加,与十年平均值的赤字显著缩小。同样,新加坡的轻质燃油库存也从前一年的800万桶增加到9月份的平均900万桶,减少了对十年平均值的赤字。

柴油和轻质燃油库存的积累归因于第三季度原油价格和提炼利润率的高涨,这鼓励了最大限度的炼油处理和减少了燃料使用。基准原油价格在5月至9月间上涨了每吨124美元,而同期的粗提炼利润率也翻了一番。

柴油和燃油的消费,与商业周期密切相关,特别是在制造业、货运和建筑业,由于燃料成本的上涨、利率的上升和信贷条件的收紧,消费放缓。这种工业活动的放缓导致了基准原油价格的回落和自9月以来的裂解利润率的下降,为各个行业提供了一些缓解,并缓解了通货膨胀压力。