标题:周一宏观观察:欧元区数据、全球经济和增长的赤字

全球经济似乎正在应对多重危机,从持续存在的生态危机到经济活动的放缓(也变得持久化),从地缘政治重新回到中心舞台到不断增加的赤字为下一场大危机奠定基础——事情似乎处于不断变动之中。在这次更新中,我们将关注全球经济,特别是欧元区,同时也看看G7的债务走向何方。

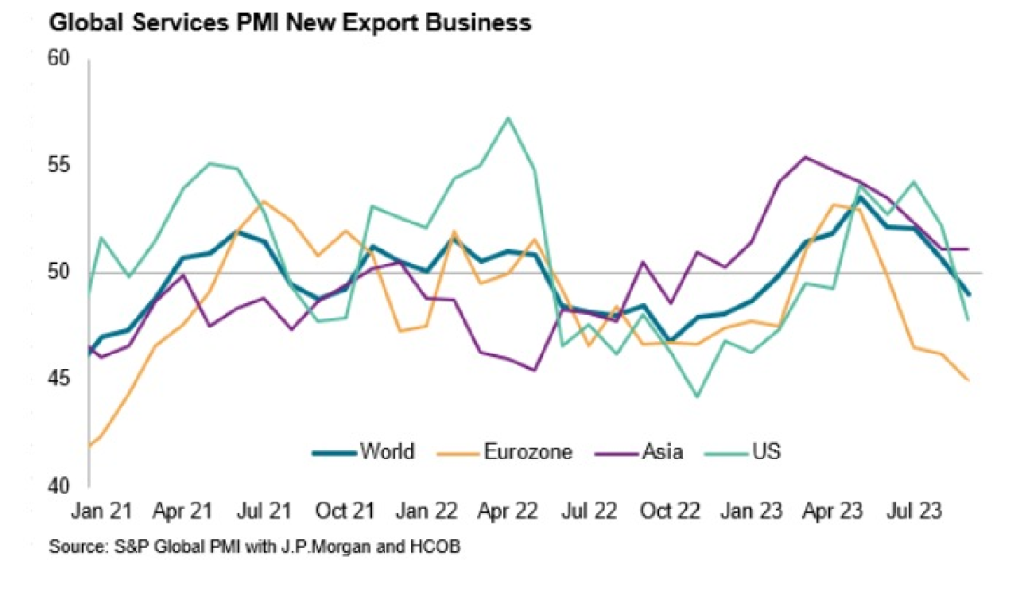

首先,我们来看看Mark的见解中这个非常重要且有趣的图表。我们最近观察到,尽管制造业采购经理人指数(PMIs)一直在下降,但服务业仍有一些实力。然而,这似乎也在削弱。这个关键指标已经转为负面,更多的下行压力来自美国和欧洲。

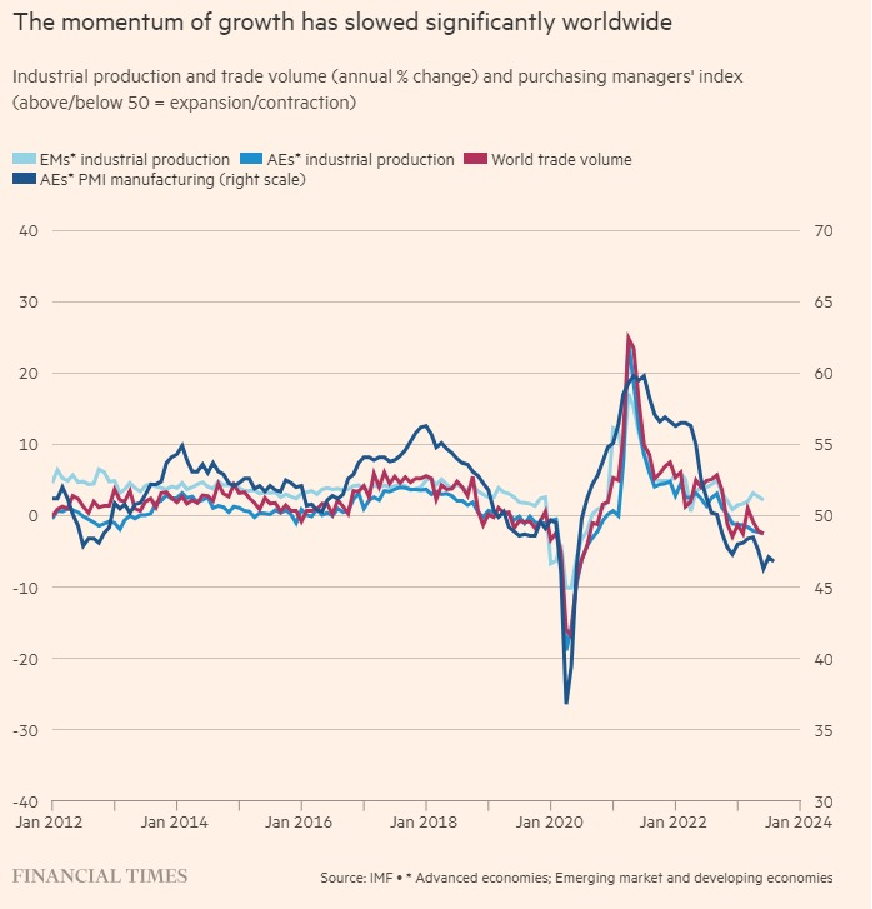

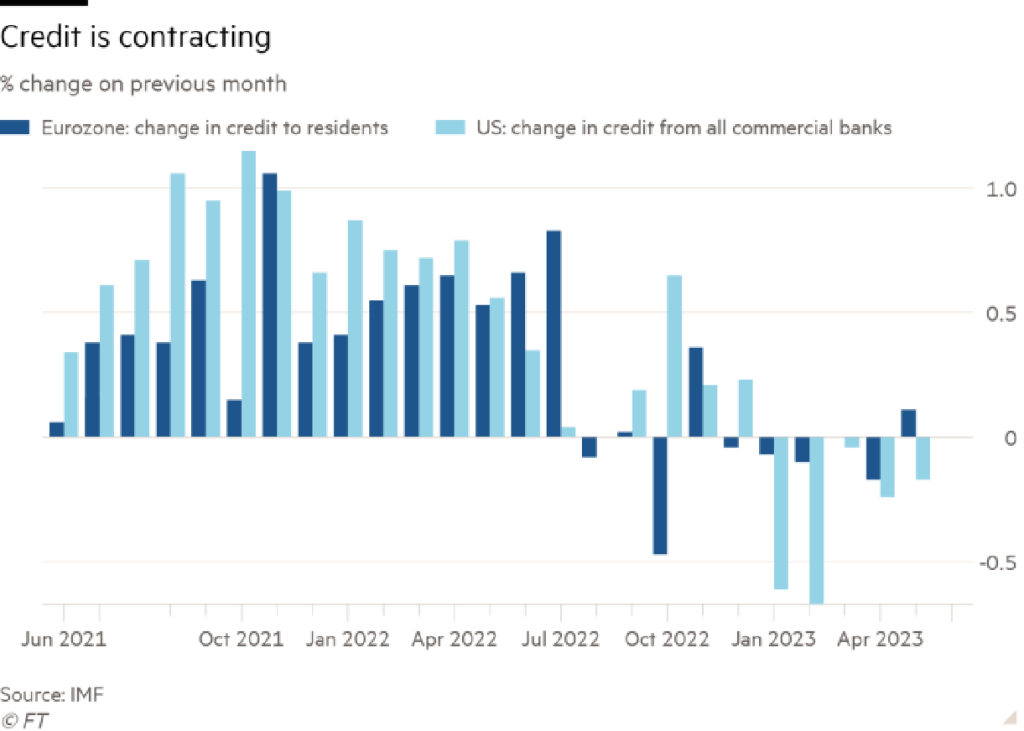

其他重要的全球指标也指向经济活动的放缓。例如,看看下面这个简单而有力的图表。

如果我们关注欧洲,那么最近的经济数据继续令人失望。

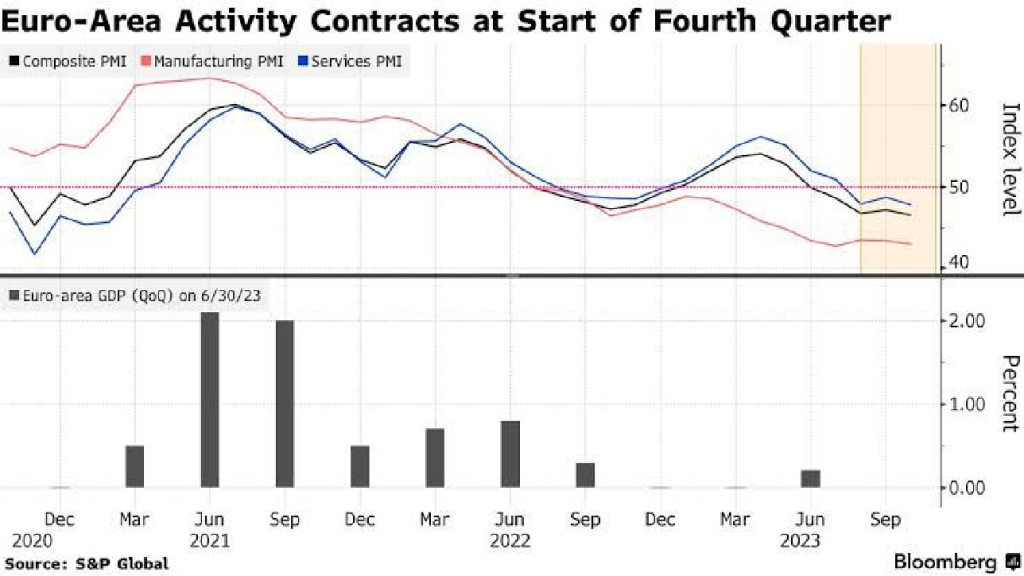

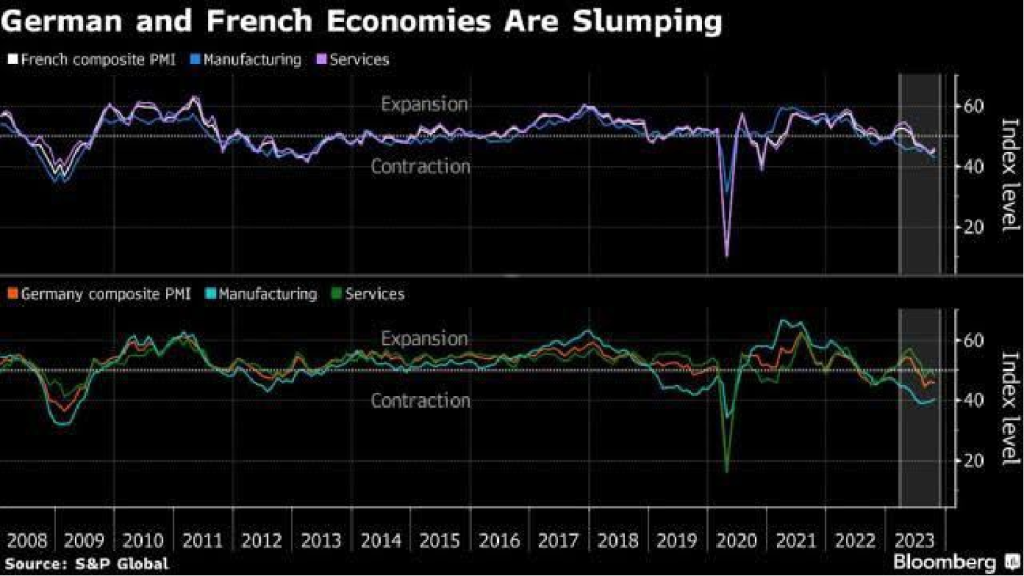

在欧元区,由于需求下降,商业运营出现下滑,影响整个地区。这表明第四季度开局困难,引发了对可能出现衰退的担忧。由标准普尔全球公司整理的HCOB闪电欧元区综合采购经理人指数(PMI),被公认为经济健康的可靠指标,10月份下降到46.5,低于9月的47.2,创下自2020年11月以来的最低点。

在欧洲最大的经济体中,商业表现连续第四个月萎缩。这种下滑在制造业和服务业都有所体现,如其PMI所示。在法国,这是欧元区第二大经济体,10月份的商业活动继续萎缩。PMI数据显示,相比9月的近三年低点有所改善。同时,在不属于欧盟的英国,企业本月的活动出现下滑,突显出英格兰银行即将公布利率之前可能出现衰退的担忧。

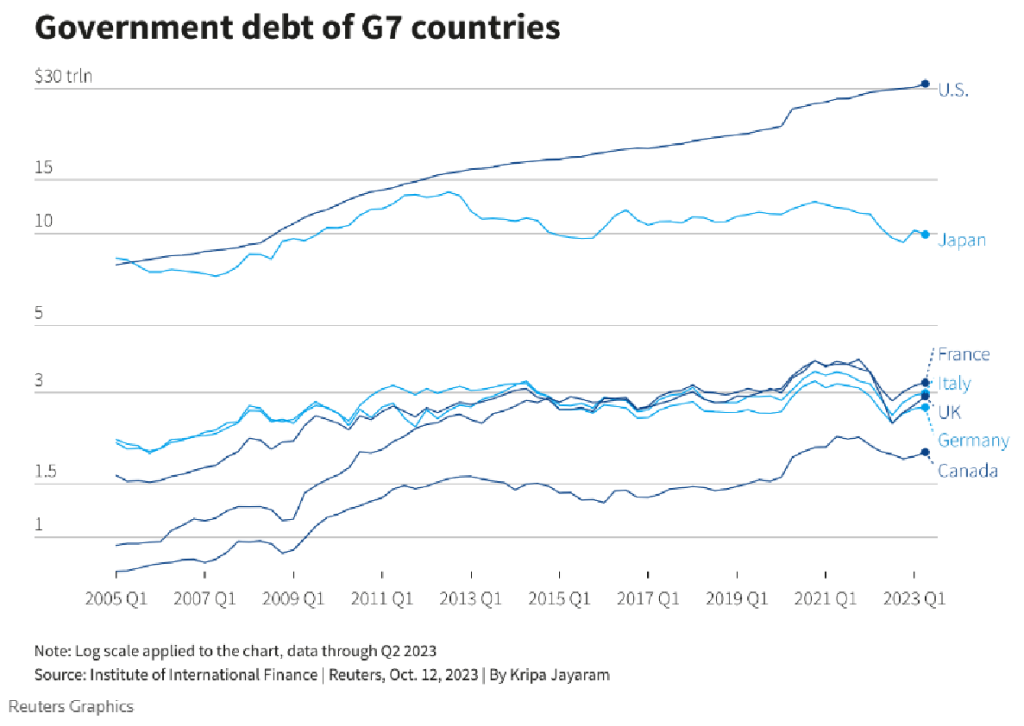

随着全球信贷紧缩以及债务和赤字激增,全球各地的经济体正在应对挑战。基金会表示,现在有超过80%的经济体面临比15年前更暗淡的前景。这种下滑的原因从生产率下降到人口增长放缓都有。

在全球信贷收缩和债务赤字升级的背景下,还有一层财务担忧。全球公共债务比率预计将在本十年末接近国内生产总值的100%。这一轨迹重新引发了对这种债务水平长期可行性的担忧,可能会给G7国家带来一个“不便”的时期。

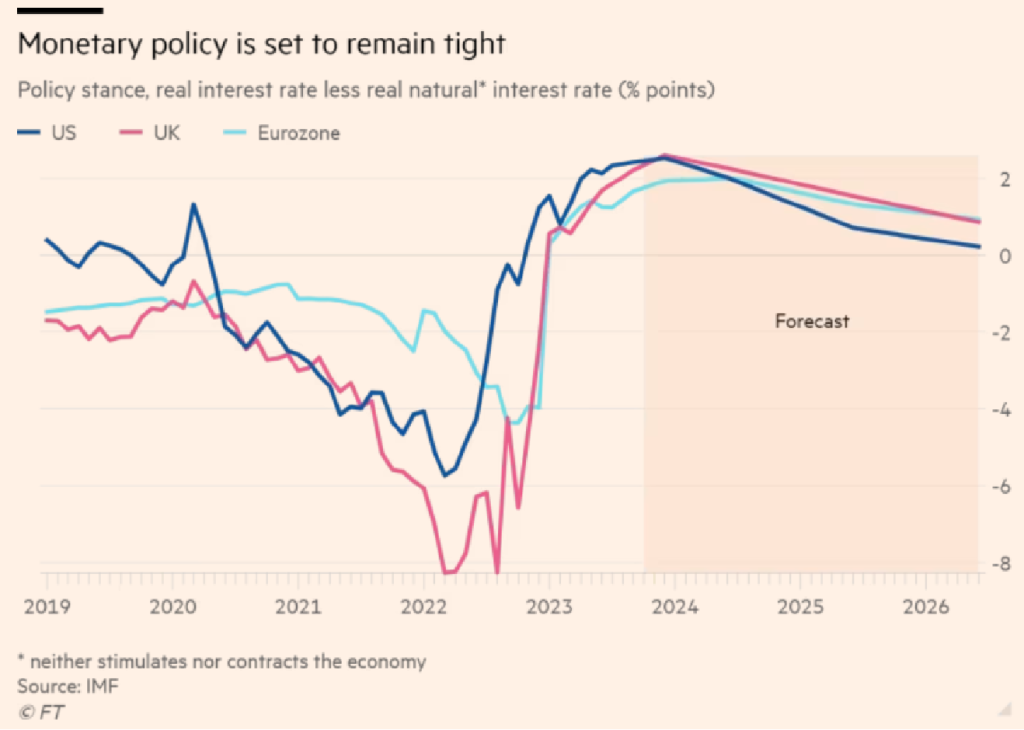

最后,我们不能对这个结束的时间抱有太大希望。一个重要的指标是全球货币政策收紧的结束,鉴于许多国家的核心通胀率仍然高,我们可能需要比大多数人预期的时间更长地痛苦等待全球经济复苏的转机。