标题:周一宏观观察:OPEC+协议是否面临威胁?免费阅读!

全球石油市场正在经历重大转变,随着俄罗斯海运出口的增加和OPEC+成员国的产量增加,供应格局正在发生改变。俄罗斯原油出口的复苏和OPEC的产量水平的提高,引发了关于当前OPEC+产量配额的可持续性以及联盟内部可能的裂痕的问题。

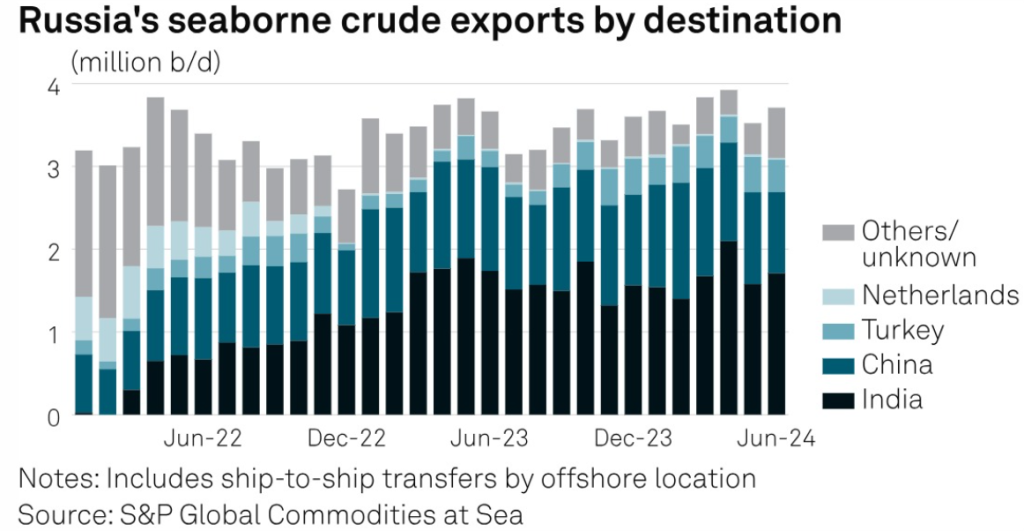

在6月份,俄罗斯的海运原油出口量从5月份增加了5%,达到每天平均371万桶,比前一个月的352万桶有所上升。尽管莫斯科承诺将更严格地遵守其OPEC+产量目标,但出口量的增加主要是由于乌拉尔原油从波罗的海和黑海港口的运输量的增加,以及像Primorsk和Kozmino这样的关键石油码头在中断后的恢复。印度对俄罗斯原油的需求激增,每天有额外的13万桶流向印度港口,即使对中国的出口降至10个月来的最低水平,为每天98万桶,这是由于中国炼油厂的季节性维护。

俄罗斯出口的增加与OPEC+的承诺形成了对比,凸显出联盟内部可能的分歧。欧盟和美国最近对俄罗斯最大的航运公司Sovcomflot及其几艘油轮实施的制裁使情况变得更加复杂,尽管由于利用了绕过价格上限的影子舰队,这些制裁尚未对总体出口量产生重大影响。

与此同时,尽管炼油能力的恢复,俄罗斯的石油产品出口在6月份下降了9%。柴油、燃料油、石脑油和其他精炼产品的海运装载量平均为每天218万桶,比1月份的水平大幅下降。这种下降主要是由于石脑油和VGO的出口减少,尽管汽油出口在暂时禁止出口解除后恢复到每天15万桶。产品出口的总体下降突显了俄罗斯炼油基础设施在持续的无人机攻击面前的脆弱性。

在等式的另一边,OPEC的石油产量继续增长,主要由尼日利亚和伊朗的产量提高推动。在6月份,OPEC的原油产量达到每天2670万桶,比5月份增加了7万桶。非洲最大的石油生产国尼日利亚,将其产量提高了5万桶,努力从多年的低迷中恢复过来。免除OPEC+削减的伊朗,达到了五年来的最高产量,为每天320万桶。然而,OPEC内部的动态揭示了日益增长的紧张关系。作为OPEC第二大生产国的伊拉克,虽然将其产量减少了5万桶,但仍超过了其OPEC+配额。由于伊拉克的超额生产,九个受该协议约束的OPEC成员国的总产量超过了预期目标28万桶。

为全球石油需求动态增加了另一层复杂性的是,世界最大的石油进口国中国对需求和原油价格发出了警告。前往中国的超级油轮数量下降到近两年来的最低水平,未来三个月只有86艘油轮表示中国是他们的下一个目的地,比上周的91艘有所下降。这是自2022年8月以来的最低周数。对于下半年中国需求的预期显示出软化的迹象,可能对原油价格构成阻力。包括从季节性维护中恢复得比预期慢的炼油厂,7月份从主要供应商处购买的软化,以及每月进口量可能的下降。相比之下,前往美国的油轮数量略有下降,而前往安哥拉的船只数量增加,反映了安哥拉在退出OPEC+组织后努力提高出口的努力。共有546艘船只发出了未来目的地的信号,显示出全球石油贸易路线在多样化和变化。

OPEC的产量增加和俄罗斯海运出口的增长暗示市场可能出现供应过剩。这种情况可能会破坏通过OPEC+产量削减达到的当前平衡,导致价格波动。尽管承诺削减,但俄罗斯出口的增加可能会促使其他OPEC+成员重新考虑他们的生产策略。这可能导致对已经达成的配额的遵守出现瓦解,可能破坏联盟的稳定。前往中国的超级油轮数量的减少,预示着世界最大的石油进口国的需求可能出现弱点,这可能对全球石油价格产生下行压力。如果中国的需求继续软化,可能会抵消OPEC+和俄罗斯增加的生产和出口的影响。

展望未来,关键问题仍然是OPEC+是否能在这些分歧的生产趋势面前保持团结。该联盟执行合规和管理内部异议的能力将在决定石油价格的稳定性方面起关键作用。随着全球经济格局的不断发展,地缘政治紧张和市场基本面的相互作用将塑造石油市场的未来。未来几个月将是决定OPEC+能否适应这些变化并保持其对全球石油市场影响力的关键时期。

标签:analyticsprimary vision