标题:2023年石油市场展望

石油市场到目前为止确实经历了一段颠簸的旅程。在2022年下半年,剧烈的波动成为了常态。交易员和观察者们(现在和将来都将)在两个阵营之间摇摆不定。一方担心石油和天然气的投资下降,因此预见到石油供应紧缺,这将推高价格。另一方考虑到全球经济的状况,预见到来年消费进一步放缓,因此石油需求下降,也就是需求破坏。在这两个极端之间,每天都有新闻项目不断地产生各国的数据点,这些数据点不断改变人们的集体情绪,使人们从一个阵营转向另一个阵营。

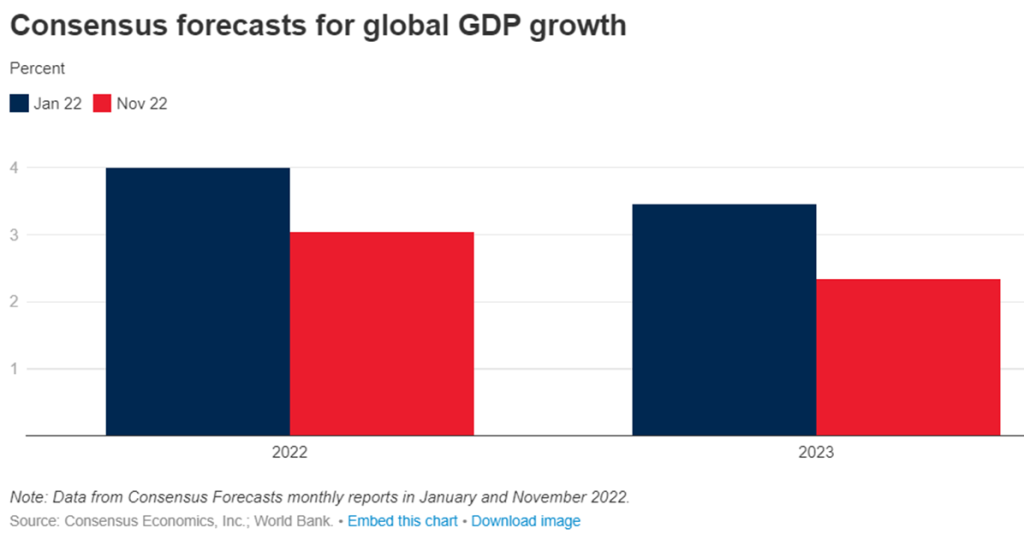

谈到石油需求,OPEC最近的估计保持不变。全球石油需求将在2023年增长2.2 mbpd,达到101.8 mbpd。但这其中有一个“如果”——这只会在整体地缘政治框架改善的情况下发生,这当然会涉及到在俄罗斯-乌克兰冲突和中国的COVID-19控制方面取得一些进展。另一方面,报告还强调,11月份的供应增加了43,000 bpd,总量达到101.5 mbpd,比去年高出3.2 mbpd。

到目前为止,中国的封锁政策尚不明确,考虑到2023年的经济衰退前景,我并不看到供应紧缺或需求反弹。那么,有哪些因素可能引发另一轮石油价格上涨呢?

- G7石油价格上限制造更多紧张——到目前为止,G7石油价格上限并没有引发太多的戏剧性事件。各国似乎都在遵守。走私一如既往。事实上,俄罗斯也在遵守,并且没有引起欧洲国家的愤怒,因为目前从该国运往印度的货物都在G7价格上限机制之下。根据《金融时报》自己的分析,12月5日后装载了大约7艘油轮,运送了500万桶原油到印度,这些都是由西方公司保险的(这意味着他们符合价格上限)。

-

备用产能下降

-

页岩油的前景

-

地缘政治紧张(台湾问题,伊朗侵略等)

这些是可能导致石油价格上涨的其他发展,前提是这些变量的某种模式存在。

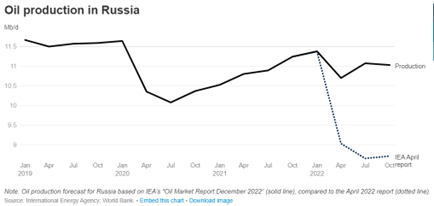

除此之外,预期的俄罗斯石油产量下降也可能加剧供应紧缺的担忧。到目前为止,下降幅度只有微薄的0.3 mbpd。这与IEA预期的3 mbpd形成了鲜明的对比。

另一方面,预计美国将在来年增加大约1 mbpd的产量,占全球石油产量增加的一半。

与此同时,中国的封锁可能需要2 - 3个月,或者3 - 6个月才能最终结束。在前一种情况下,病例将会急剧增加,而在后一种情况下,封锁将长期保持。在这两种情况下,石油需求的恢复都将非常缓慢。中国最多可以增加1 mbpd的需求。但是,中国最近也一直在用廉价石油填充自己的国库,所以如果价格上涨,我们可能不会看到中国的强劲购买。

全球经济前景仍然不明朗。我将在即将发布的博客中更多地介绍关于衰退的指标和估计!我也会在今晚的Monday Macro View上讨论所有这些!到时见!