标题:贸易战的回归 - 免费文章

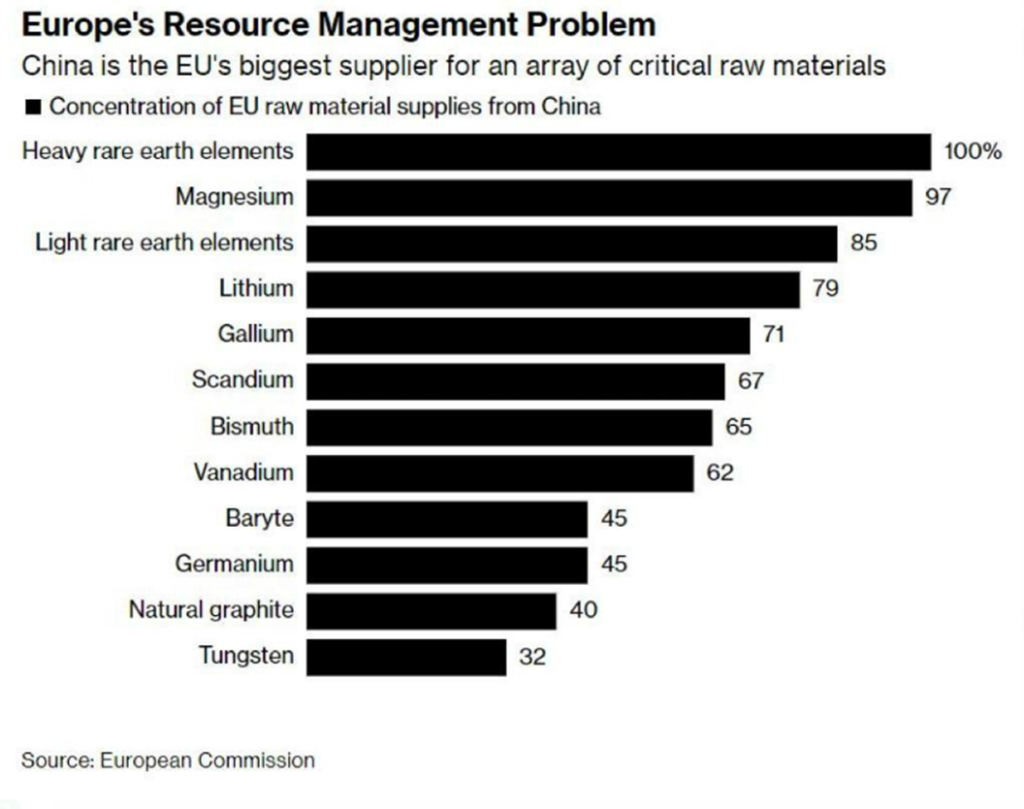

过去的一周,美国和中国之间的持续争斗中出现了一些进一步的裂痕。尽管Yellen访问中国试图表明两个经济巨头之间的事情正常或将会正常,但现实似乎恰恰相反。在美国对中国公司施加限制后,后者以限制两个对现代经济至关重要的元素:镓和锗的出口作为报复。尽管与铁、铜和煤等其他元素相比,这两种金属的总量并不显著,但它们的独特特性以及高度集中的生产和提炼(主要在中国)使得这一发展对全球经济的相关性非常高。

首先,让我们谈谈这两种金属,它们的最大供应商以及其他有趣的事实。

锗和镓是各种行业中使用的有价值的金属。锗主要是锌生产和煤矸石的副产品,中国是最大的生产国,占全球供应量的60%左右。其他重要的生产国包括加拿大、芬兰、俄罗斯和美国。去年,中国出口了43.7公吨锗,其消费价值约为3900万美元,比前一年增长了10%。

镓在锌矿石和铝土矿中以微量存在,主要在铝生产过程中产生。中国主导了镓的生产,占全球产量的80%左右。欧洲、日本和加拿大也对镓的生产做出了贡献。2022年,中国出口了94公吨镓,比前一年增长了25%。2022年,美国进口的镓金属和砷化镓(GaAs)晶片的价值分别约为300万美元和2亿美元。

其他国家如日本、俄罗斯、韩国、德国和哈萨克斯坦生产的镓量较小,其中一部分来自回收材料。加拿大的Teck Resources是北美最大的锗生产商,而美国的Indium Corporation和比利时的Umicore则生产锗和镓。

这些金属在各种应用中都至关重要。锗用于光纤电缆、高速计算机芯片、塑料、红外辐射、军事设备和低碳技术如太阳能电池。砷化镓用于半导体晶片,与硅设备相比,它提供了更高的频率、更好的耐热性和更低的噪音。它在雷达、无线电通信设备、卫星和LED中找到了应用。

尽管在某些应用中可以使用硅和铟作为替代品,但这往往会以性能为代价。镓和锗的价格一直在上涨,其中99.99%纯度的镓在中国的价格为每公斤1,775元人民币(245美元),锗锭的价格为每公斤9,150元人民币(1,264美元)。

过去,人们一直担心可能出现供应限制,正如2010年中国对日本的稀土出口限制所示。这种限制可能对依赖这些金属的行业产生重大影响。例如,稀土磁铁被用于风力涡轮机、电动车和国防应用。

总的来说,锗和镓是各种行业中使用的必需金属,中国是这两种金属的最大生产国。这些金属在高速计算机芯片、国防、可再生能源和其他技术中有关键的应用。虽然有替代品可用,但它们可能无法提供同样的性能水平。这些金属的价格一直在上涨,过去一直存在关于可能的供应限制的担忧。

不同国家的反应

最近的发展在全球引发了一波关注,各国试图寻找替代资源。在德国,工业家们举行了会议,反映出他们完全依赖中国供应这些金属(以及许多其他东西)是多么危险。

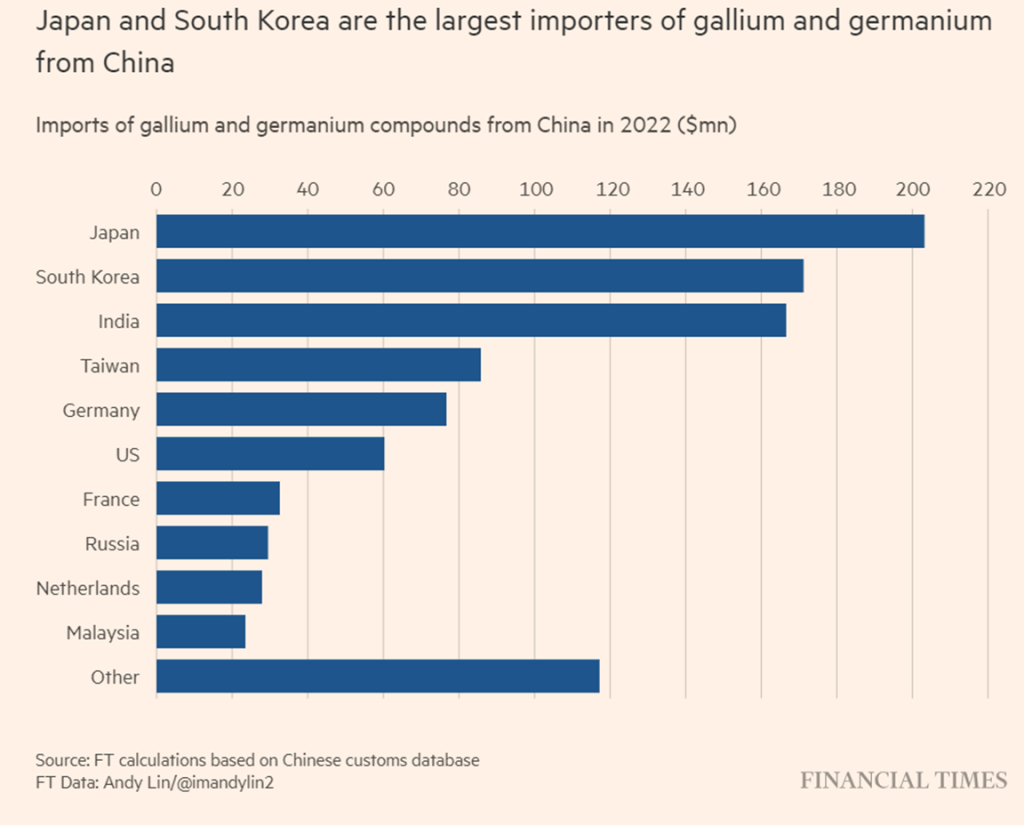

日本和韩国是锗和镓的最大进口国。韩国召开了紧急会议,而台湾也担心价格的预期上涨。值得注意的是,镓的价格在一周内上涨了27%。

影响

预计中国对镓和锗的新出口制度将对全球市场产生重大影响。影响的程度将取决于实施的控制措施的严重性以及西方政府和公司的反应。目前预计,这些控制将导致镓和锗的价格上涨和交货时间延长。

由于这些控制带来的成本增加和物流挑战,西方公司生产电子设备可能会变得更加昂贵和复杂。因此,消费者可能会经历这些产品的价格上涨。此外,西方公司可能会发现很难在全球市场上与中国的竞争对手竞争。与COVID-19大流行期间全球微芯片短缺类似,这些发展可能会对全球经济产生重大影响。

由于涉及的变量众多,预测这些控制的长期效应具有挑战性。然而,这些元素的现有库存可能会提供一些临时的缓解。美国已经表示,它拥有锗的库存,尽管没有提到镓的库存。

为了减轻影响,西方制造商可能会被迫通过从仍能出口镓和锗的国家采购组件来多元化他们的供应链。然而,这种方法可能会导致采购过程的成本增加和复杂性增加。

另一个可能的解决方案是提高来自替代来源的生产。过去,锗已经从德国、拉丁美洲和非洲开采的矿石中提取出来,这使得这些选项再次成为可行的选项。此外,投资研发可能会探索创建对这些关键材料依赖较少的设备。然而,这样的努力需要时间才能产生实际的结果。

总的来说,中国对镓和锗的出口控制的实施预计将产生重大后果。预计将出现价格上涨和交货延迟,影响电子设备的生产,可能影响消费者价格。西方公司可能需要寻找替代供应源,或者投资研究以便制造对材料依赖较少的设备。长期效果尚不确定,但这种情况凸显了全球市场需要多元化供应链和创新解决方案的需求。

附言

我在石油价格网站上写了关于这个问题及其对石油市场的影响的文章,欢迎阅读:

https://oilprice.com/Energy/Energy-General/The-Bearish-Case-For-Oil-Markets.html