深度阅读:特朗普对油气行业的影响

美国总统大选总会对全球经济产生深远影响,而随着唐纳德·特朗普有望重返白宫,对美国及全球石油市场的影响尤为深刻。特朗普的政策立场、执政记录以及经济理念预示着在能源生产、监管、贸易与外交政策方面将发生重大变化。关键问题是:这对 2025 年及以后的全球石油产业意味着什么?

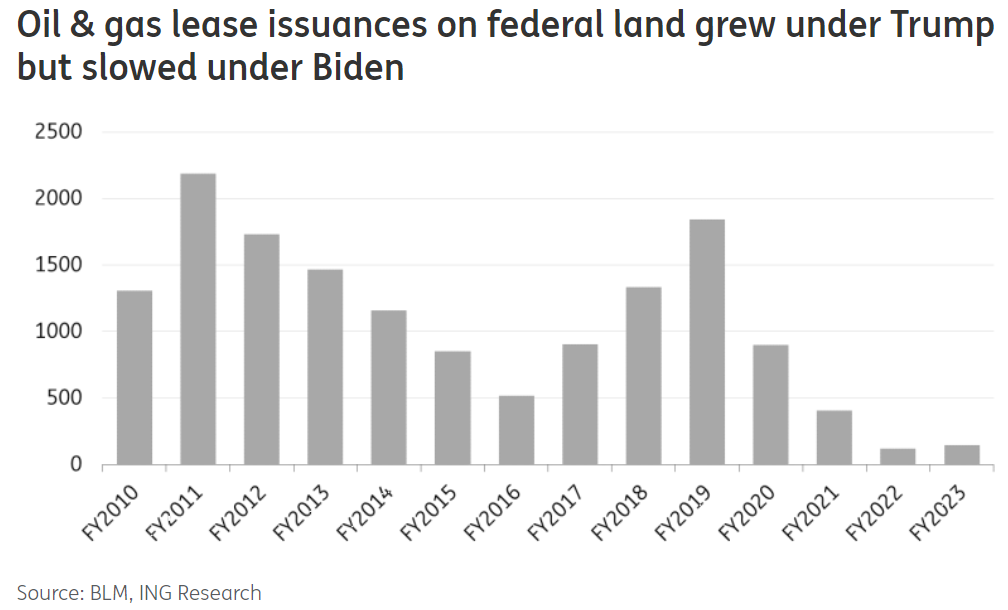

特朗普能源议程的核心是他著名的“猛钻、猛钻、猛钻”口号。类似他第一个任期,美国一度成为全球最大的石油生产国,原油产量创历史新高。他承诺将进一步推动美国石油与天然气钻探,通过削减监管障碍和扩大联邦土地租赁来实现,尤其是推翻拜登政府实施的诸多限制。在特朗普任期内,美国共发放超过 4000 份油气租约,而拜登任内仅为约 1400 份。这种联邦土地租赁的回归可能显著提高目前占美国石油产量约 12% 的联邦区域产量,尽管其效果可能需要时间才能完全显现。

ADM ISI 首席经济学家 Marc Ostwald 表示:“我认为油气领域的影响需区分开来。特朗普可能推动国内石油产量上升,并放松原本对自然保护区的钻探限制。当前全球石油供应充足,且石油需求远不及 OPEC 等组织此前预测。因此,从某种程度上说,实体市场已为此做好准备,但如果没有意外的需求上升,整体前景仍偏负面。”

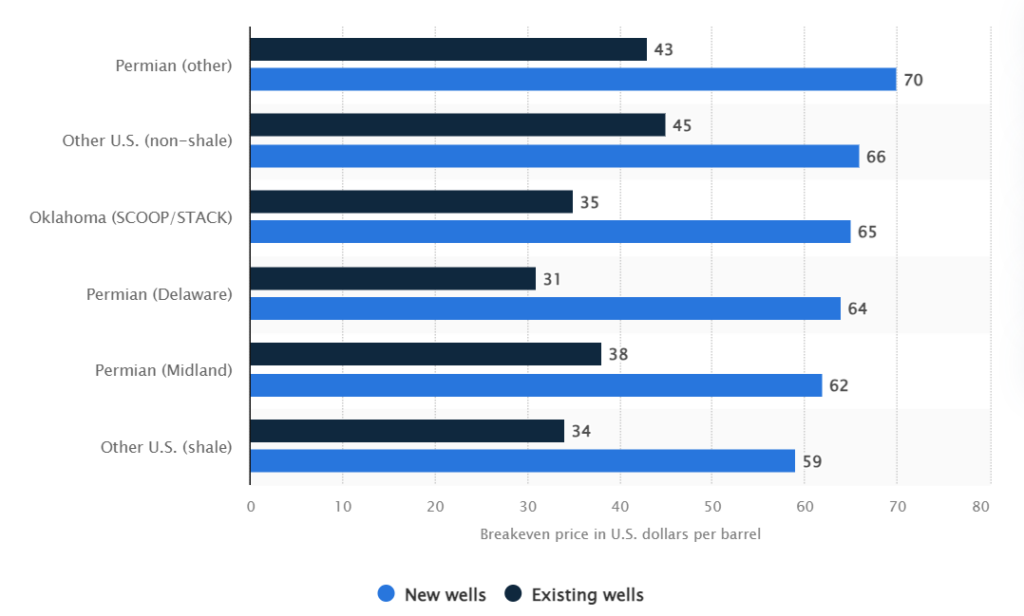

然而,油气钻探的经济性仍是关键因素。根据达拉斯联储和堪萨斯联储近期的能源调查,美国油企实现盈利所需的平均盈亏平衡油价约为每桶 64 美元。2025 年和 2026 年油价期货分别为 70 和 67 美元,虽然有一定利润空间,但仍需谨慎。这说明即使特朗普营造有利监管环境,产量提升仍将主要取决于市场价格条件。

来源:Statista – 截至 2024 年美国主要油田按井类型所需的平均盈亏平衡 WTI 价格

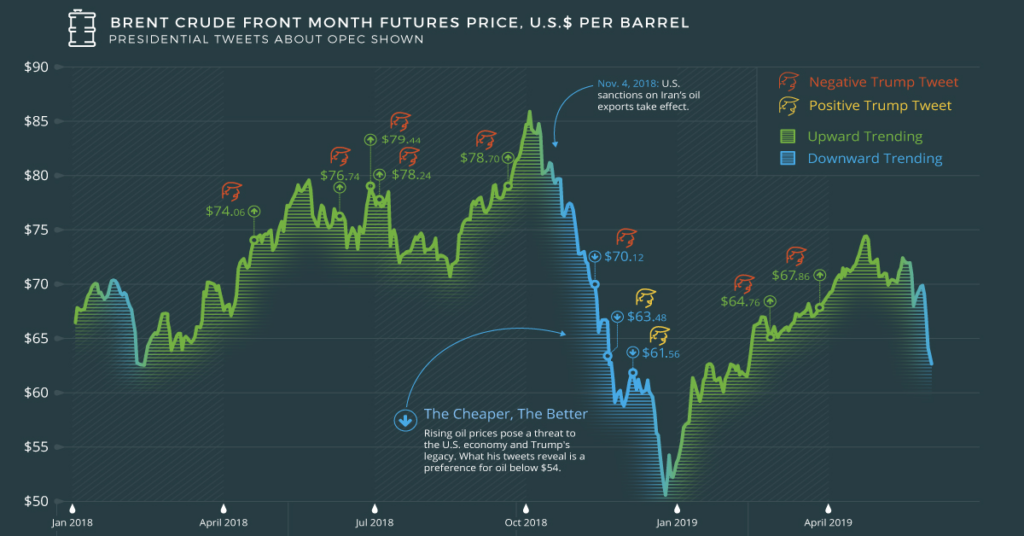

另一个重要变量是特朗普对伊朗的政策立场。在其首个任期内,他重新实施对伊朗石油出口的严厉制裁,使全球市场每日减少逾 100 万桶供应。拜登上任后,这些制裁执行相对宽松,使伊朗出口量大增。如果特朗普再次上台并恢复强硬制裁,全球供应可能再度紧缩,油价将被推高。2025 年 Brent 原油当前预测价为每桶 72 美元,一旦政策转向,价格或大幅上涨。然而,这也可能令特朗普陷入两难局面:一方面推动全球油价上扬,另一方面又需维持国内能源价格的稳定。

来源:世界银行

天然气与液化天然气(LNG)是特朗普能源战略的另一支柱。在拜登政府任内,出于环保和能源安全考虑,LNG 项目审批放缓。特朗普则可能加速批准项目,使美国在全球 LNG 市场中进一步占据主导地位。这将为一直受限于管道基础设施的二叠纪盆地带来喘息机会。通过简化审批流程,他有望刺激油气管道投资,缓解产能瓶颈。

Ostwald 补充道:“天然气和 LNG 市场已出现边际利润趋紧,LNG 运费大幅下跌,因此产量增加可能有限。如果特朗普成功促成俄乌和谈,全球供应将进一步上升。未来还取决于印度需求增长速度。目前,亚洲 LNG 需求增加抵消了欧洲需求的下滑——欧洲方面受益于创纪录的可再生能源产量(尽管冬季间歇性问题依旧存在)。我可以预见价格波动加剧,特别取决于中国重型车是否快速改用 LNG 燃料。至于成品油市场,由于欧洲炼油产能下降,对进口依赖增加,结构更为复杂。”

然而,特朗普重回化石能源重心,可能引发新的贸易摩擦。他的“美国优先”立场和加征关税政策恐令中美关系进一步紧张。中国历来是美国原油与 LNG 的重要买家,但其第一任期内中方对美 LNG 加征报复性关税,导致对华出口几乎中断。尽管欧洲因俄乌冲突成为新买家,若新一轮贸易战开启,将使美国在全球能源市场的竞争力面临挑战。

在美国国内,特朗普可能重启墨西哥湾离岸钻探。目前该区域占美国石油产量的 26%,但受拜登政府优先支持陆上页岩油限制影响,增长乏力。特朗普上台后,或将加快离岸区块租赁和深海投资步伐。然而,该领域仍面临钻探设备紧缺和投资回报不确定性等问题,相比之下,陆上页岩资源更具吸引力。

值得注意的是,尽管特朗普曾多次批评风能与太阳能,他的政策可能仍保留部分对东海岸近海风电项目的支持——只是较拜登政府的绿色议程力度有限。这种同时推动近海石油与风电的发展模式,可能令美国在能源结构上更具多样性,但也削弱其在可再生能源领域的全球领导地位。

特朗普的能源政策对全球也将产生深远影响。更强势的美元——在其高通胀与高利率政策预期推动下——将削弱新兴市场的原油购买力,从而抑制全球油需。强势美元历来被视为压制油价的关键因素之一。此外,若他退出多边气候协议,全球减排趋势也将放缓,资本可能重新流向化石能源。

全球需求前景也是一大关键。来自国际能源署与 OPEC 的最新数据显示,中国与欧洲的电动车发展已开始对石油消费产生实质影响。即使特朗普继续扶持化石能源,电动车和可再生能源的全球加速发展,可能限制未来十年的石油需求增长。这将压制美国油企在全球市场的上行空间。

与此同时,特朗普拟议的监管放松政策可能为美国产油商带来竞争优势。他倾向于下调特许权使用费、加快审批流程并放宽甲烷排放标准。这些措施或提高运营效率,吸引更多投资。但此类放松监管也非没有代价,历史上的 Keystone XL 管道争议就是前车之鉴。若想取得长期收益,必须在开发激励与环保合规间找到平衡。

能源市场分析师 Gaurav Sharma 表示:“在 2025 年,受特朗普支持油气政策及 OPEC+ 带动的油价上涨影响,美国原油产量将显著增长。未来中期,特朗普政府将可能取消拜登时期的部分限制措施,如对联邦土地的勘探禁令。能源行业整体将欢迎特朗普的回归,但这并不会改变当前全球对美国轻质低硫原油的需求挑战。”

总体而言,特朗普的能源政策将为油市带来更多博弈因素。一方面,他可能提升产能、扩大出口、减少监管;另一方面,贸易紧张、地缘风险和能源转型趋势或限制其成效。特朗普是否能在这些矛盾之间有效导航,将决定未来几年美国在全球能源格局中的地位。短期内美国能源产业或迎来利好,但若无法顺应全球转型潮流,长远可持续性将受到挑战。2025 年开始,特朗普愿景、市场现实与能源转型之间的互动,将主导油气行业的未来走向。